Mercredi 02 octobre 2019

Points experts

Focus Or & Mines – Recherche tendance désespérément ! - Arnaud du Plessis - 02/10

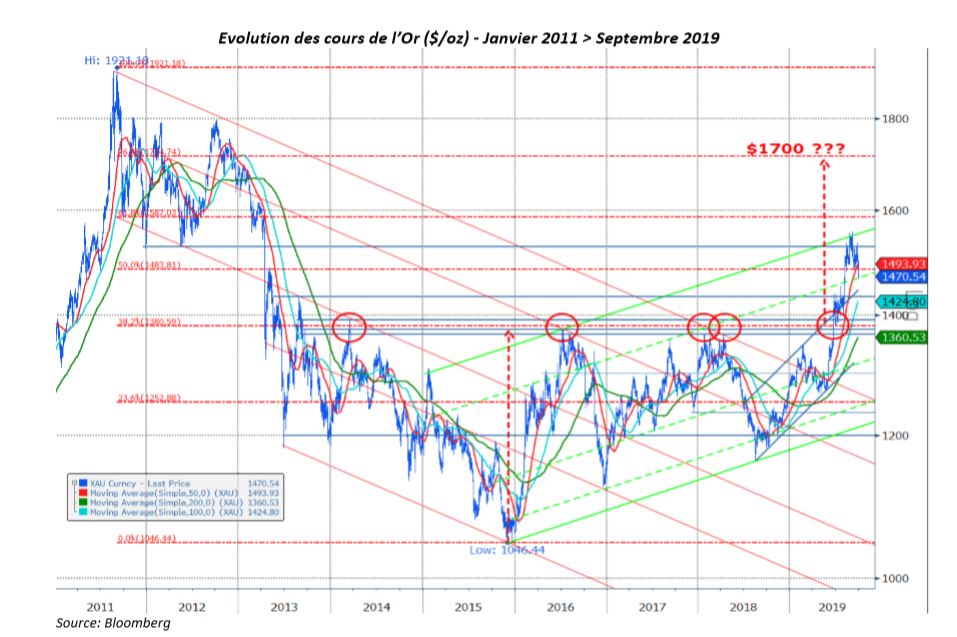

Baisse de régime pour l’or et les mines en septembre. Après un point haut mensuel à $1535/oz, les cours de l’or terminent le mois sur une note négative, en deçà de la barre des $1500/oz. Recul plus marqué des mines (NYSE Arca Gold Miners NTR) qui abandonnent 10% ($) sur la période.

Pas de remise en cause de la tendance haussière cependant, ni de l’objectif moyen-terme défini par les chartistes à ~$1700/oz, avec un point intermédiaire à ~$1585/oz (61.8% de la baisse 2011/2015 : $1921/$1046/oz) tant que $1435/$1440/oz servira de soutien au marché. A suivre…

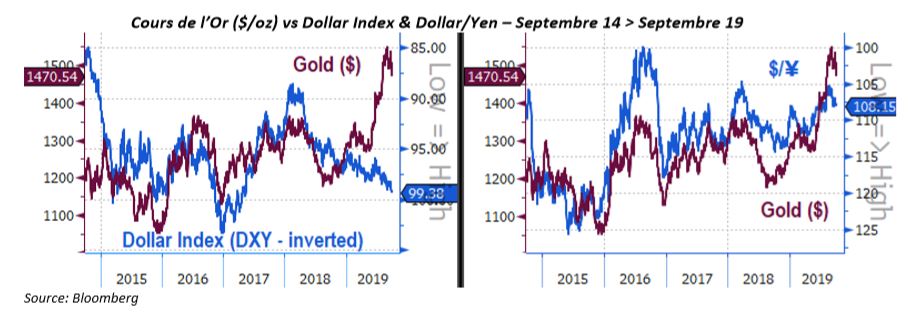

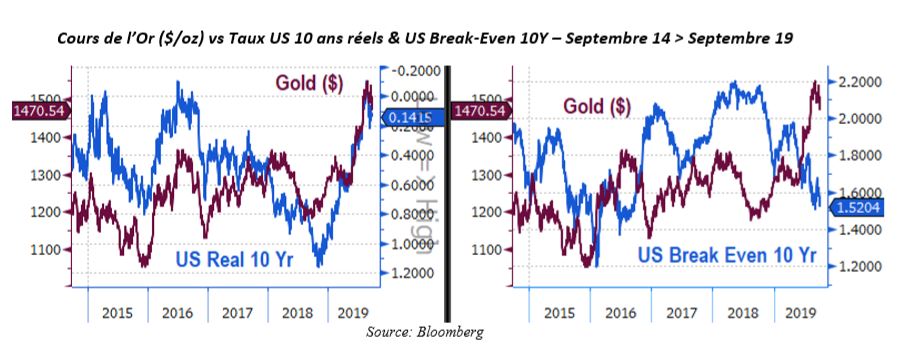

L’environnement du marché de l’or s’est dégradé en septembre. La vigueur du dollar US, au plus haut depuis mai 2017 (Dollar Index), a pesé sur la tendance. La remontée des taux réels US, repassant en territoire positif et la dégradation continue des perspectives inflationnistes dans la région n’ont pas aidé, sans parler d’une moindre aversion au risque des investisseurs, se traduisant par un recul du yen contre dollar…

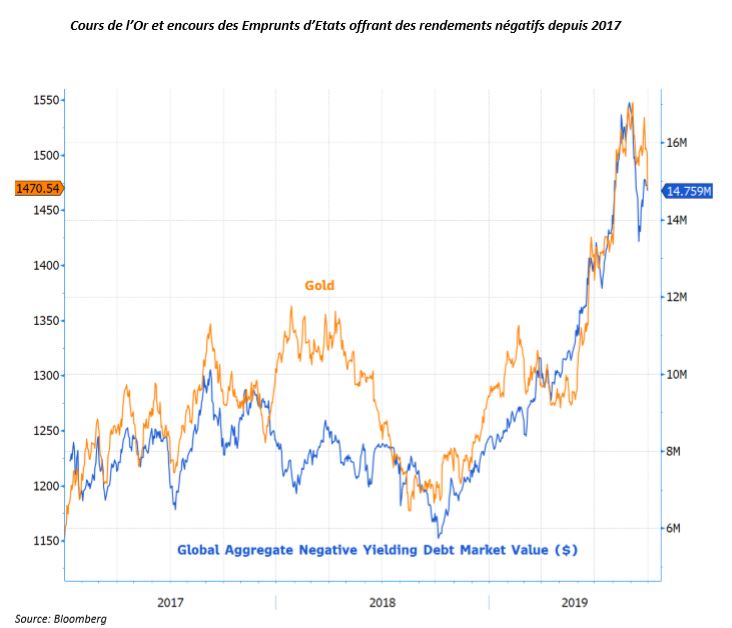

Alors que les encours d’Emprunts d’Etats offrant des rendements négatifs avaient atteint le montant record de $17.4 trillons fin août, $13.44 trillons « seulement » demeuraient mi-septembre, avant de remonter à $14.9 trillons en fin de mois. De quoi rendre nerveux les opérateurs sur le métal jaune !

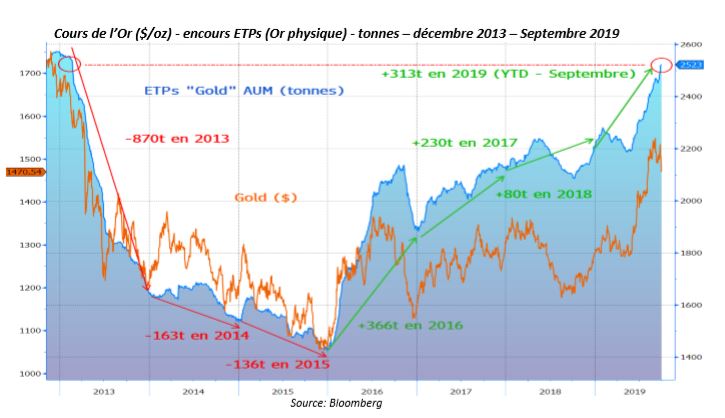

En attendant, les positions détenues en or physique par les investisseurs ont continué de progresser : 70 tonnes supplémentaires ont été accumulées sur les ETPs adossés à l’or, portant leur encours total à 2523 tonnes, au plus haut depuis février 2013, et maintenant très proches du record de décembre 2012 (2572 tonnes). Positions maintenues sur les marchés à terme, avec un nouveau record atteint début septembre (positions noncommerciales nettes acheteuses : 365k lots, soit 35,8Moz ~1113 tonnes

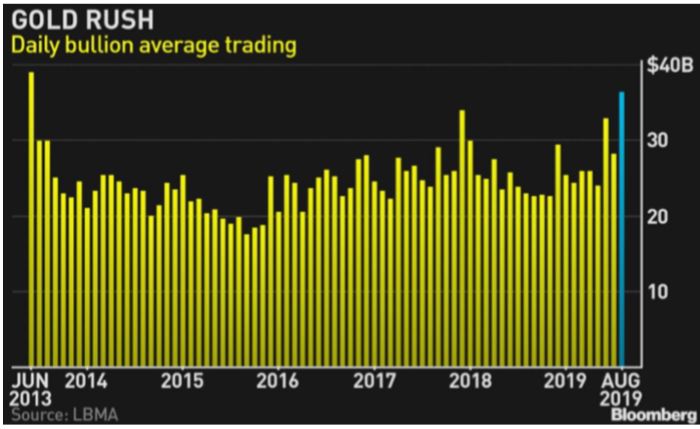

Intéressant de noter que les échanges sur l’or physique ont bondi cet été, avec plus de $36 Mds de transactions quotidiennes enregistrées à Londres en août, au plus haut depuis juin 2013, soulignant bien l’incertitude…

Autres Métaux Précieux

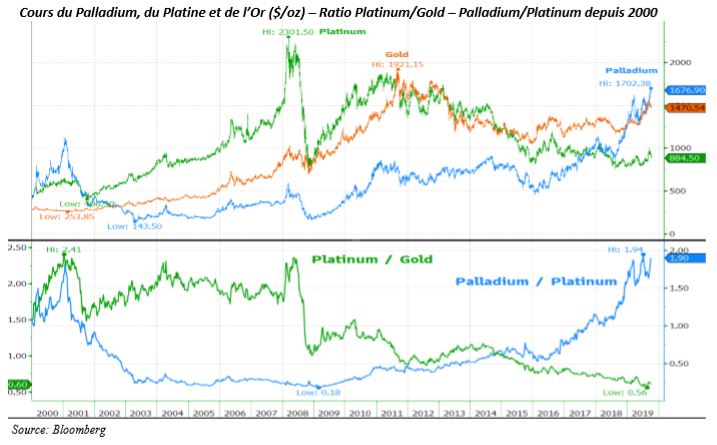

Le palladium a tenu la vedette en septembre, avec l’établissement d’un nouveau record à $1702/oz ! Le durcissement des normes environnementales chinoises pour les véhicules à moteur « essence » soutient clairement le marché, assez étroit par ailleurs. La question quant à une substitution du platine, dont les cours demeurent déprimés à moins de $900/oz, au palladium dans la fabrication des pots catalytiques se posent de plus en plus. Reste à savoir si la technologie est déjà au point…

Quid des Mines d’Or ?

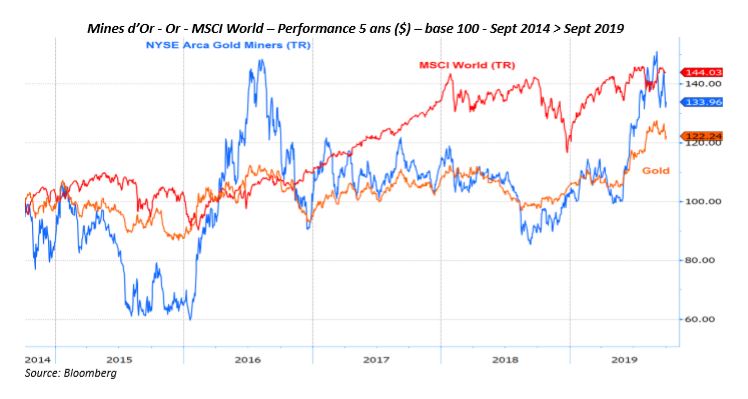

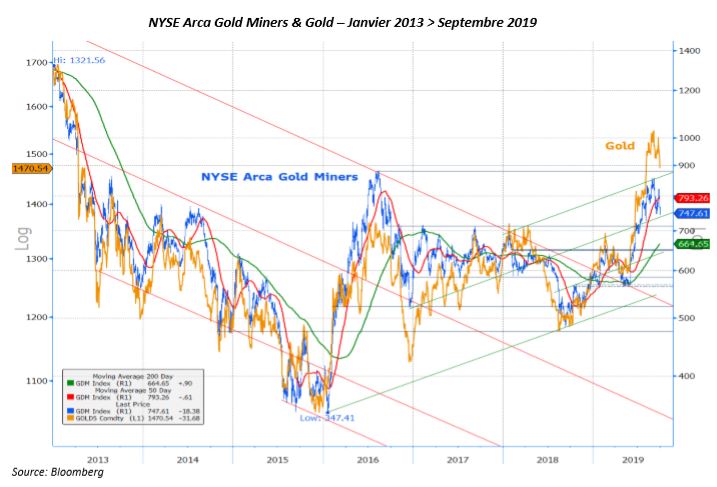

Dans ce contexte, les mines aurifères ont souffert, abandonnant 10% (NYSE Arca Gold Miners NTR $) en septembre, et amplifiant nettement la baisse de l’or, avec un levier de 2.85x. La tendance demeure largement positive depuis le début de l’année, avec une hausse de 28.2% ($) mais notons que le secteur a abandonné près de 13% depuis son point haut annuel établit début septembre.

Notons que si les mines conservent un retard de performance important par rapport à l’or, depuis le point haut de septembre 2013, elles se comportent beaucoup mieux depuis que l’industrie s’est restructurée en profondeur. Ainsi parviennent-elles maintenant à dégager une performance supérieure à l’or physique sur 5 ans.

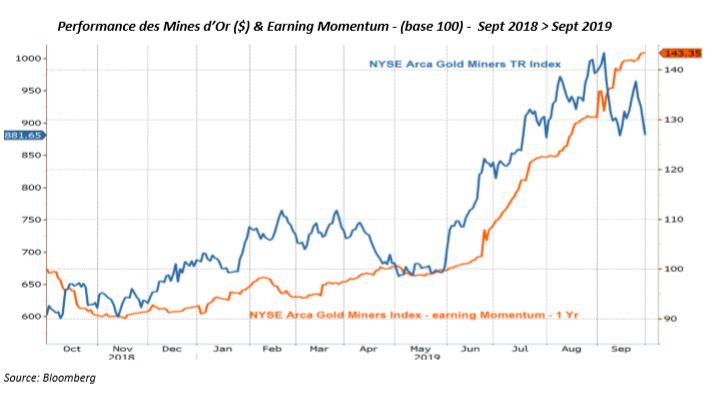

Alors que le consensus table désormais sur une moyenne des cours de l’or pour l’ensemble de l’année 2019 à $1393/oz, en progression de près de $37/oz par rapport au mois dernier et $1250/oz en début d’année, les perspectives bénéficiaires à un an de l’industrie aurifère ont été de nouveau revues à la hausse – en progression maintenant de plus de 43% sur un an glissant, et au plus haut depuis septembre 2016.

Valorisation de l’Industrie aurifère.

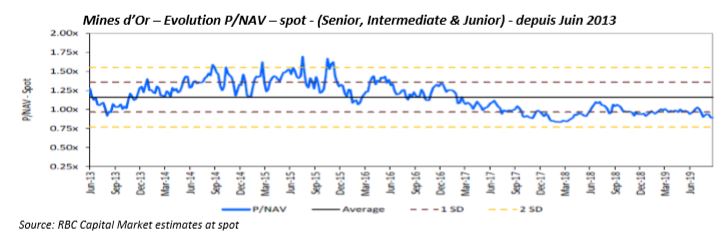

Nette détente de la valorisation du secteur en septembre après la forte consolidation observée. Le multiple de valorisation mesuré par le P/NAV (spot) est repassé nettement en-deçà de 1x et se rapproche du point bas de mars 2018, et se situe plus d’un écart-type en deçà de la moyenne observée depuis juin 2013.

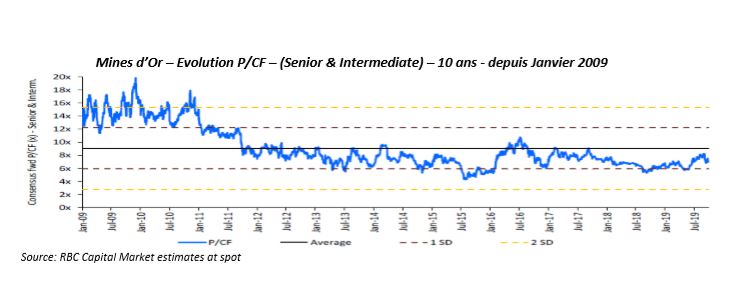

Côté P/CF, aujourd’hui à ~7.5x, le re-rating observé depuis quelques mois a pris fin, et la valorisation du secteur s’est de nouveau éloignée de la moyenne observée depuis 10 ans à ~9x.

Achevé de rédiger le 01 octobre 2019

Retrouvez le document en intégralité ci-dessous.

Arnaud du Plessis

Gérant actions thématiques spécialisé sur l’or et les ressources naturelles chez CPR AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.