Mardi 04 décembre 2018

Points experts

CPR AM - Focus Or & Mines - L'horizon s'éclaircit... - Arnaud du Plessis

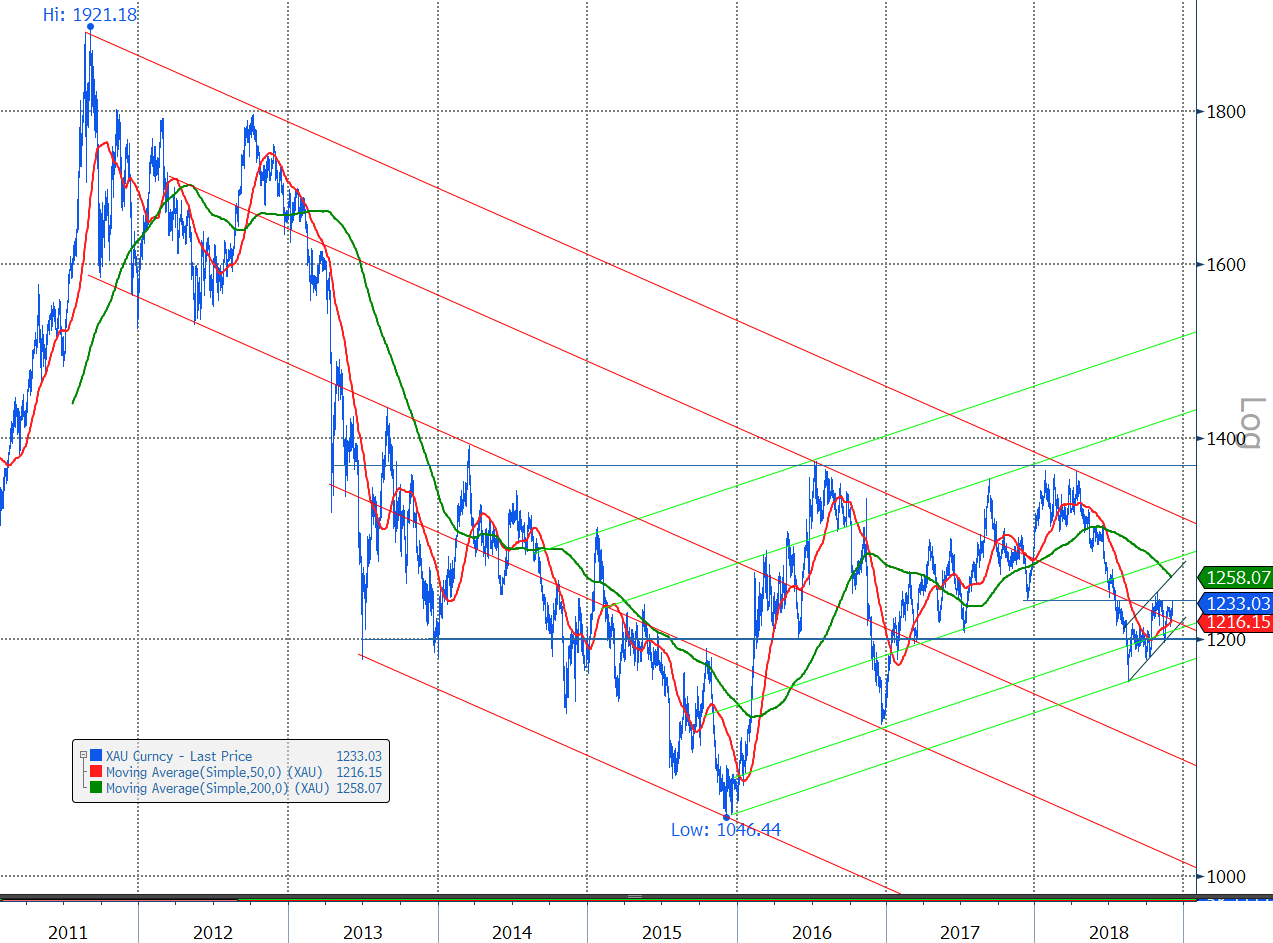

Trompeuse stabilité des cours de l’or en novembre, clôturant le mois à l’équilibre, après avoir évolué entre $1196/oz et $1237/oz. Au centre de signaux contradictoires, l’or ne parvient pas à prendre une direction claire. En attendant, la tendance est constructive, les cours repassant au-dessus des moyennes 50 et 100 jours, en attendant d’aller chercher celle à 200 jours ($1258/oz). Le franchissement de la zone de résistance $1243/$1246/oz (creux décembre 17/sommet octobre 18) donnerait un signal très positif.

Evolution des cours de l’or ($/oz) depuis janvier 2011

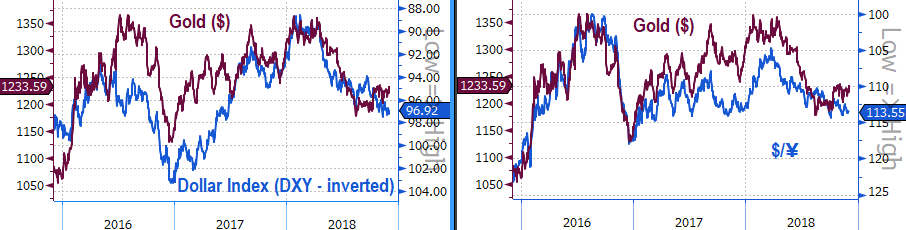

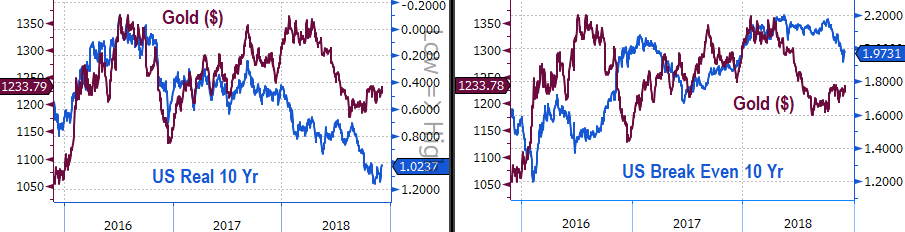

Si les principaux « moteurs » de l’or ne plaident pas en faveur du métal jaune, l’intérêt des investisseurs semble pourtant se réveiller. Tant le dollar, toujours ferme, et les taux réels US, qui ont cependant amorcé une petite détente, que les perspectives inflationnistes, qui s’amoindrissent avec la baisse des cours du pétrole et autres commodités, continuent de peser sur la tendance.

Pour autant, la dernière semaine de novembre a été marquée par un évènement majeur qui pourrait bien changer la donne, à savoir le communiqué de Jerome Powel, président de la Fed, indiquant que le niveau des taux directeurs US étaient désormais proches de la neutralité, entraînant un ajustement drastique des anticipations du marché. Alors que les « dots » laissaient encore présager il y a peu 3 hausses de taux en 2019, la probabilité la plus forte est désormais qu’il y en ait qu’une (37.9%). De quoi marquer un point d’arrêt à l’appréciation du dollar US. Un apaisement des tensions commerciales entre la Etats-Unis et la Chine serait aussi d’un grand secours, mais l’espoir suscité par le diner de M Trump et Xi pourrait bien faire long feu…

Cours de l’or ($/oz) vs Dollar Index & Dollar/Yen –3 ans

Source: Bloomberg

Cours de l’or ($/oz) vs Taux US 10 ans réels & US Break Even 10Y – 3 ans

Source: Bloomberg

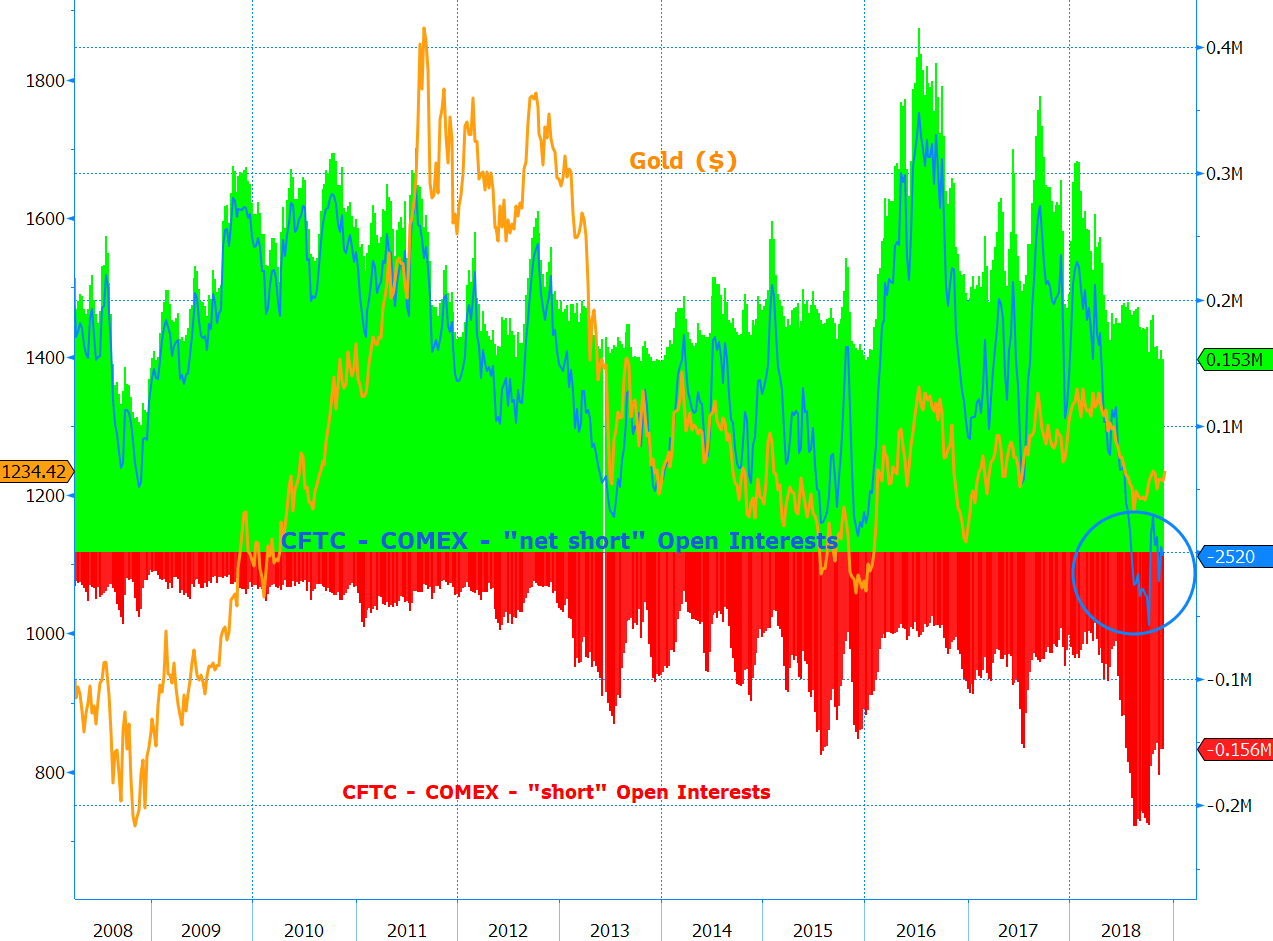

Intérêt confirmé sur le « physique », avec l’équivalent de 18 tonnes accumulées en novembre, et un solde positif de 13 tonnes depuis le début de l’année. En revanche, la tendance demeure incertaine sur les marchés à terme (COMEX), avec des positions nettes légèrement vendeuses de 2.52k lots, soit 252koz (~7.84 tonnes).

Evolution des cours le de l’or ($/oz) et Open Interest COMEX (lots) depuis 2008

Source : Bloomberg

Autres métaux précieux

La désaffection des investisseurs pour l’argent métal se renforce. Le « Mint Ratio » (ratio or/argent) a établi un plus haut depuis octobre 1993 à 85.49x, toujours très au-dessus des moyennes observées depuis 10 ans, 20 ans et 30 ans, respectivement à 65.6x, 62.8x et 66.9x.

Cours de l’or et de l’argent métal – Ratio Gold / Silver (Mint Ratio) depuis 1993 – (weekly)

Source: Bloomberg

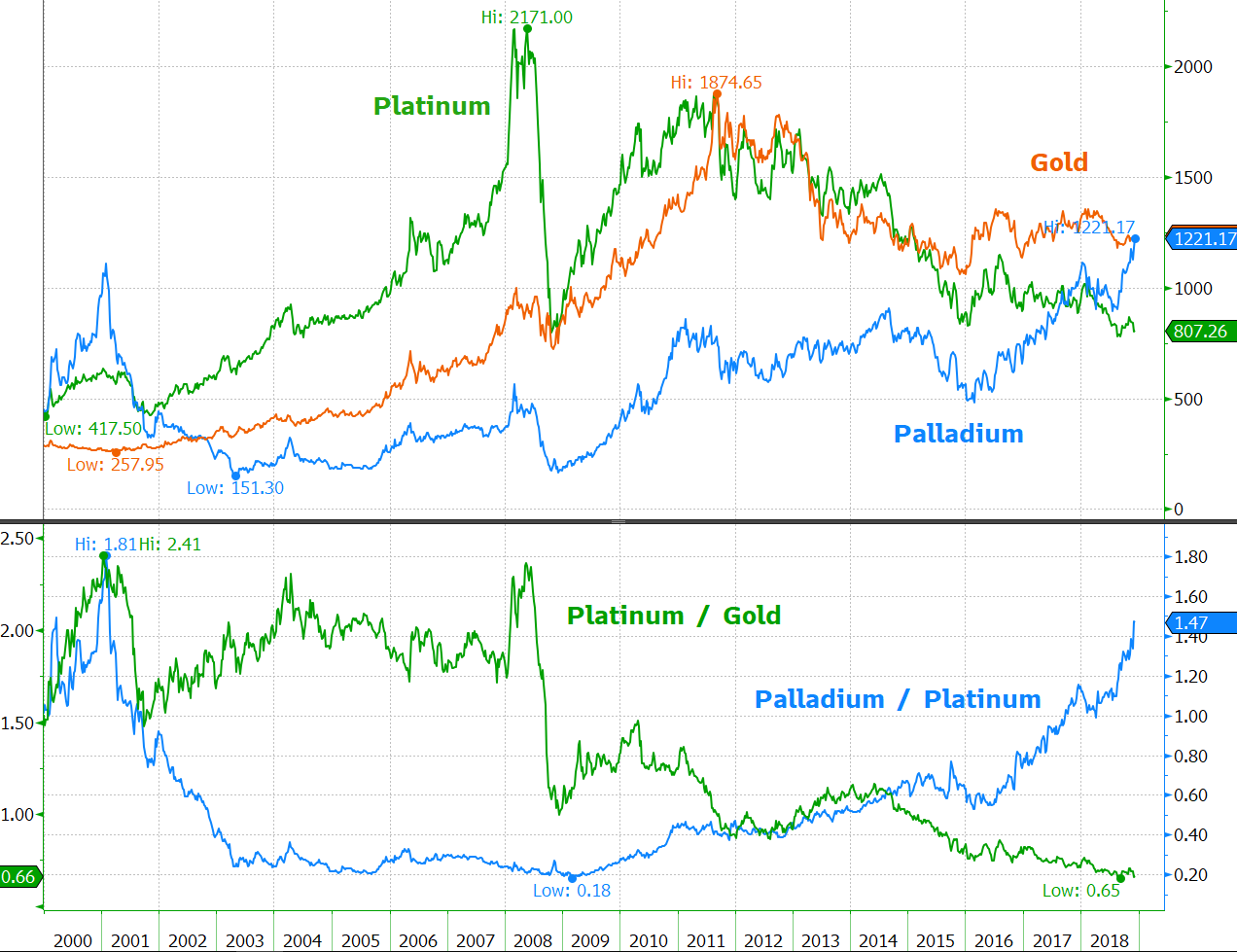

Configuration toujours très divergente des platinoïdes. Les cours du palladium affichent un nouveau record, proche de $1200/oz, sur le point de dépasser ceux de l’or ! En revanche, les cours du platine se dirigent inexorablement vers leur point bas de 2008. En attendant le développement du tout électrique, la mise au banc du diesel profite aux véhicules « essence » et aux échappements catalytiques à base de palladium, alors que ceux des moteurs diesel contiennent principalement du platine.

Cours du platine et du palladium – Ratio Platinum / Gold & Palladium / Platinum depuis 2000

Source: Bloomberg

Quid des mines d’or ?

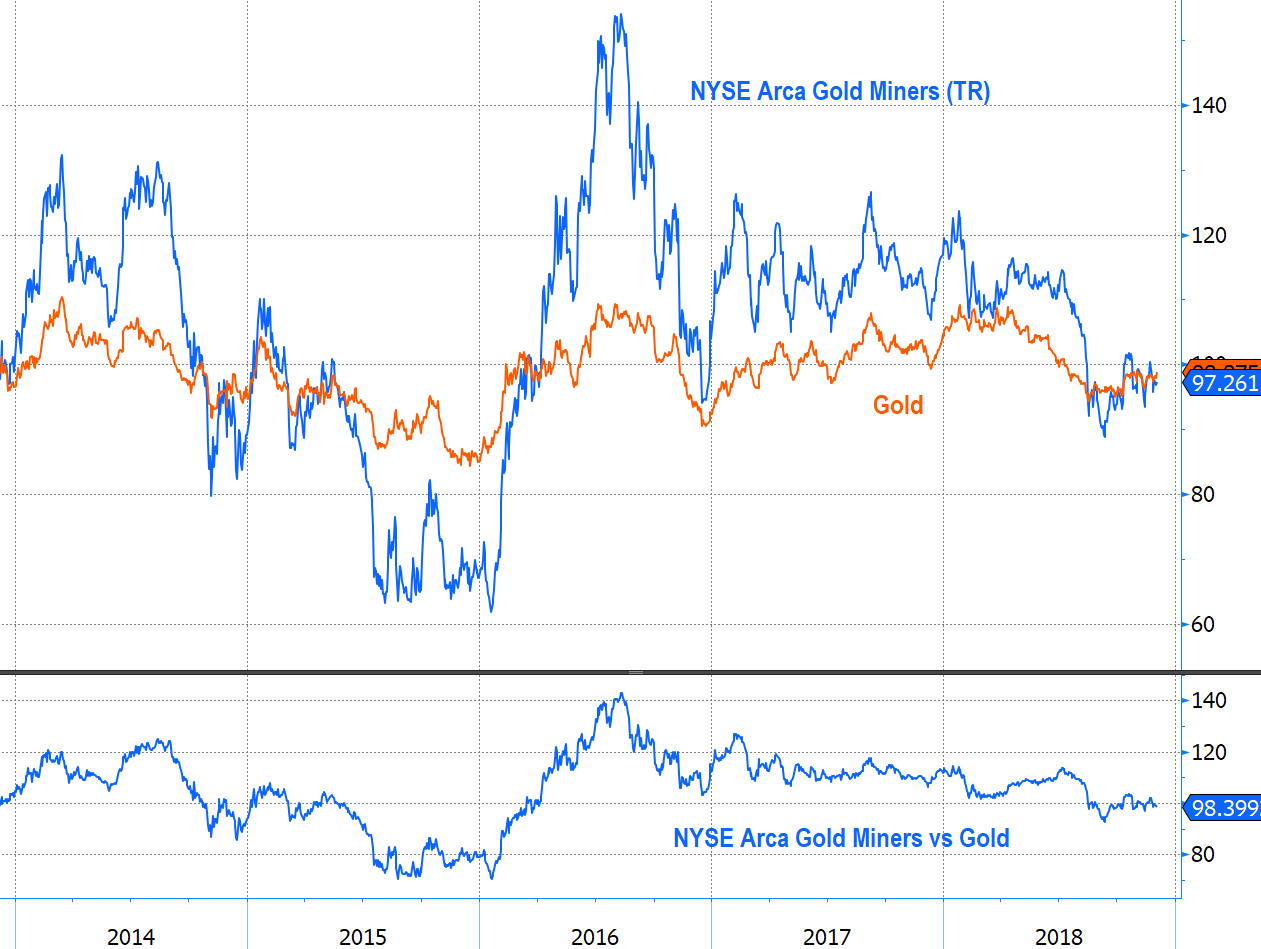

La performance des minières aurifères a légèrement dépassé celle de l’or en novembre. L’écart de performance accumulé depuis le début de l’année se maintient à ~10% ($). Sur 5 ans, en revanche, la performance des mines aurifères, dividendes nets réinvestis, est très proche de celle de l’or, mais avec plus de volatilité !

Performance ($) de l’or et des mines d’or – ratio mines/or – 5 ans - base 100 : 30/11/2013

Source: Bloomberg

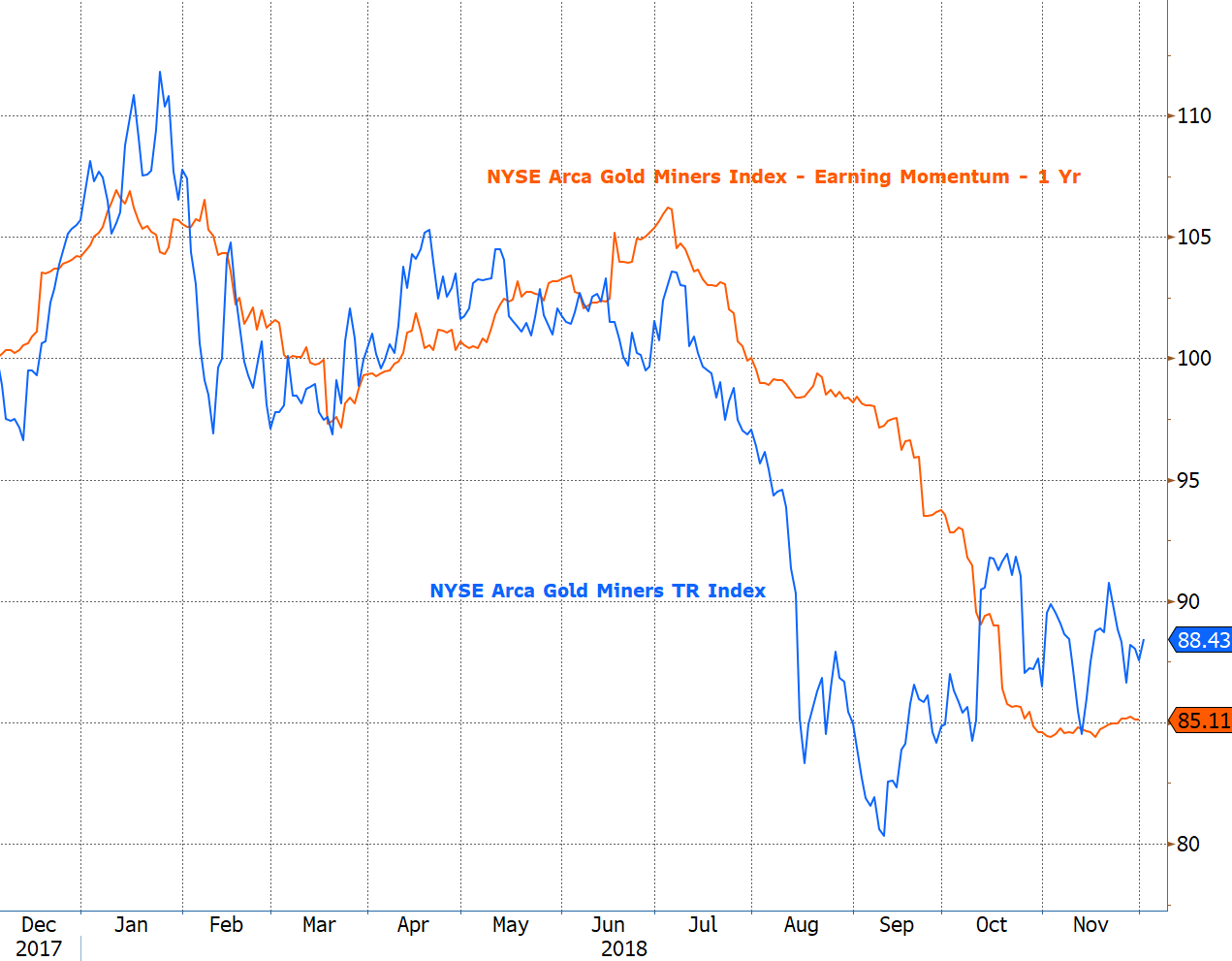

Après avoir touché un point bas mi-novembre, l’earning momentum 12 mois forward des mines d’or (NYSE Arca Gold Miners) s’est stabilisé. Alors que le consensus base actuellement ses anticipations sur la base d’un cours moyen de l’or de ~$1265 pour 2019, une accélération de tendance sera nécessaire pour espérer une réelle amélioration de tendance, à la fois des bénéfices et des cours dans la foulée.

L’annonce de nouveaux projets, permettant d’espérer un renouvellement des ressources constituerait aussi un élément positif pour le marché. Les compagnies aurifères s’y emploient avec une augmentation de leur budget d’exploration de 19% ($4.86Mds) en 2018 vs 2017, d’après S&P Global Market Intelligence data, soit 50% des dépenses globales des non-ferreux. Signe des temps, risques géopolitiques obligent, la majorité des dépenses d’exploration se concentrent dans des zones sures, à savoir les Etats-Unis, le Canada et l’Australie.

Performance re-basée des mines d’or ($) et Earning momentum - 1 an – base 100 : 30/11/2017

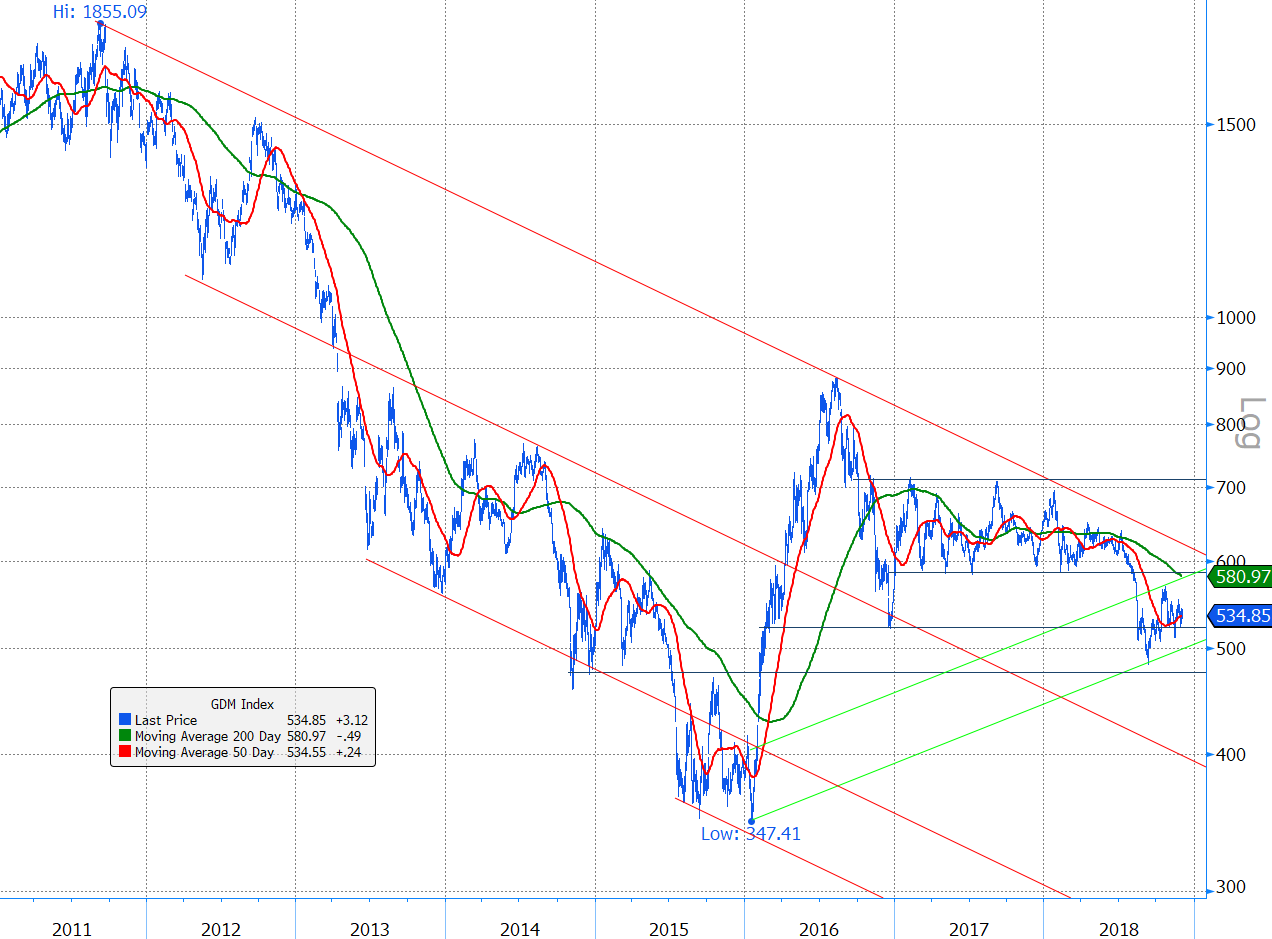

Consolidation des mines d’or après le rebond notable depuis leur point bas de septembre. Une accélération haussière des cours de l’or sera nécessaire pour pérenniser cette tendance. Le franchissement de la zone $1243/1246/oz permettrait d’espérer un retour vers le point bas de février, ~9.5% au-dessus du niveau actuel.

NYSE Arca Gold Miners – depuis janvier 2011

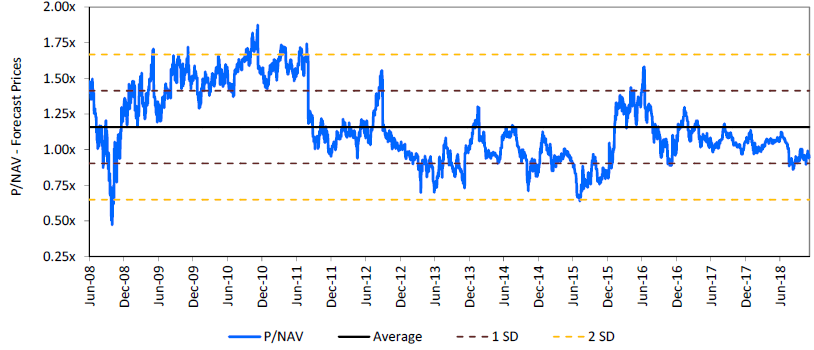

Valorisation de l’industrie aurifère.

A moins de 1x P/NAV, la valorisation moyenne des mines d’or ne prend en considération aucune découverte ni développement supplémentaire par rapport à l’existant, et se situe à un écart-type en deçà de la moyenne observée depuis plus de 10 ans.

Mines d’or – Evolution P/NAV (Senior, Intermediate & Junior Gold Miners) depuis juin 2008

Source: RBC Capital Market estimates at spot

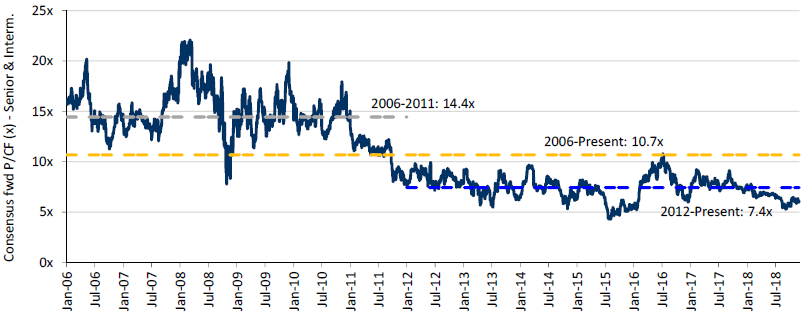

L’analyse des P/CF corrobore cette approche – proche des 6x P/CF, la valorisation du secteur aurifère se situe très en-deçà de la moyenne observée ces 6 dernières années (7.4x) et encore davantage de celle des 12 dernières années (10.7x), permettant d’espérer un re-rating quand toutes les conditions seront réunies.

Mines d’or – Evolution P/CF – (Tier 1 & Tier 2 producers) depuis janvier 2006

Source: RBC Capital Market estimates at spot

Achevé de rédiger le 4 décembre 2018

Retrouvez le document en intégralité ci-dessous.

Arnaud du Plessis

Gérant actions thématiques spécialisé sur l’or et les ressources naturelles chez CPR AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.