Vendredi 09 novembre 2018

Points experts

Pourquoi la Fed risque de ne relever que de 15 bps le taux d’intérêt sur les réserves en décembre

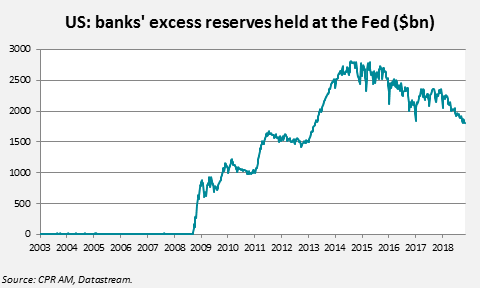

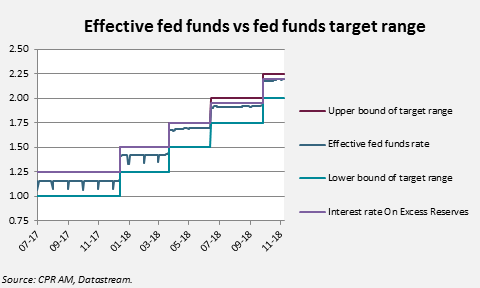

Depuis 2008 et l’apparition de réserves excédentaires liées aux opérations de QE (achats de titres financés par de la création monétaire), le véritable outil de la Fed en ce qui concerne la politique de taux est le taux de rémunération des réserves excédentaires (IOER, Interest rate On Excess Reserves). Avant octobre 2008, la Fed n’était pas autorisée à rémunérer les réserves excédentaires. A partir de cette date et jusqu’à juin 2018, le taux IOER a été confondu avec la borne supérieure de la fourchette des fed funds.

Théoriquement, le fait de payer un intérêt sur les réserves excédentaires aurait dû fournir un plancher pour les fed funds effectifs (taux overnight auquel la Fed prête aux banques) car les banques n’ont pas d’incitation à prêter à d’autres banques à un taux qui serait inférieur au taux auquel au taux auquel elles peuvent prêter à la Fed. Toutefois, cela n’a pas été le cas car certaines institutions (telles que certaines agences gouvernementales) peuvent prêter sur les marchés monétaires mais pas déposer à la Fed.

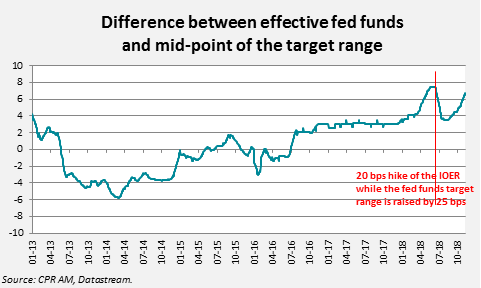

Depuis l’introduction du taux IOER, les fed funds se sont retrouvés légèrement en deçà du taux IOER et relativement peu éloignés du milieu de la fourchette de fed funds.

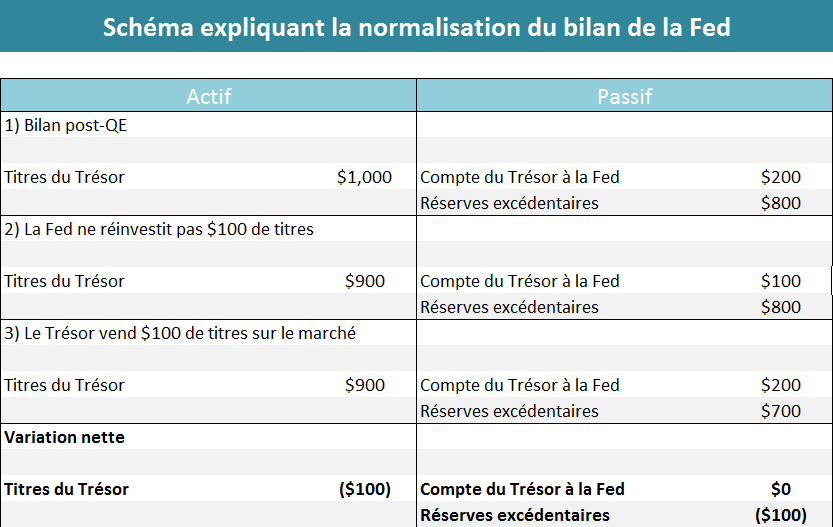

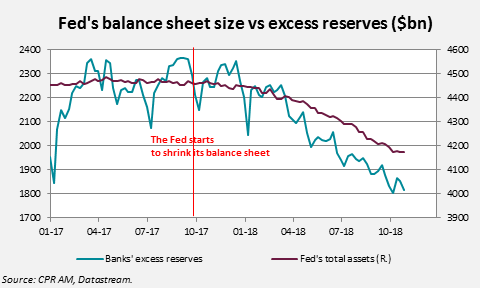

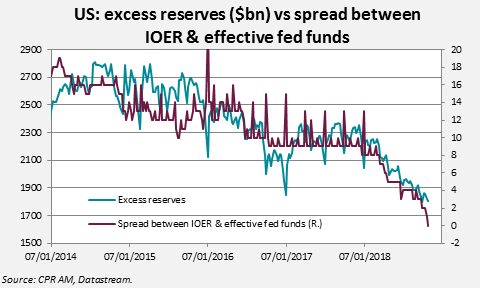

Toutefois, la réduction du bilan de la Fed (via le non-réinvestissement des Treasuries et des MBS qui arrivent à maturité) à partir du T4 2017 a entraîné une nette baisse des réserves excédentaires. Le schéma suivant permet de comprendre pourquoi le mécanisme induisant une baisse des réserves :

La raréfaction des réserves induit une pression haussière sur les fed funds, qui ont convergé vers le taux IOER (actuellement à 2,20% alors que la fourchette de fed funds est de 2%-2,25%). Simon Potter, vice-président de la Fed de NY, a indiqué il y a quelques jours qu’il s’attendait à ce que les fed funds passent très prochainement au-dessus du taux IOER ( https://www.bis.org/review/r181030k.htm ) car certaines banques n’ayant plus de réserves doivent désormais emprunter sur le marché fed funds.

Afin de s’assurer que les fed funds se retrouvent à nouveau au milieu de la fourchette de fed funds, il est très probable que la Fed n’augmente que de 15 bps le taux IOER en décembre (à 2,35% donc) alors que la fourchette de fed funds sera augmenté de 25 bps, à 2,25%-2,50%. Il ne s’agira pas d’un resserrement monétaire « plus faible » que prévu mais plutôt d’un ajustement technique. Dans une perspective plus longue, une sensibilité accrue des fed funds à la baisse des réserves excédentaires pourrait même amener la Fed à ajuster sa politique de réduction de bilan.

Retrouvez l'article en intégralité ci-dessous.

Bastien Drut

Stratégiste Sénior chez CPR AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.