Mardi 11 janvier 2022

Points experts

Allocation d'actifs - Bilan 2021 & perspectives des marchés 2022

QUE RETENIR DE L'ANNÉE 2021 ?

Alors que 2021 commençait dans l’euphorie des campagnes de vaccination, qui aurait pu prédire que l’épidémie de Covid-19 générerait plus d’un million de cas journaliers rien qu’aux Etats-Unis (et près de 300 000 par jour en France) exactement un an plus tard ?

Tout aussi spectaculaire fut la résilience et même la performance des marchés, notamment actions, sur l’année. En effet, les marchés actions ont fait fi de l’apparition de nouveaux variants : Delta en mars puis Omicron début décembre n’ont pas entamé la progression globale des indices, même s’ils furent responsables de disparités significatives entre les régions ou les secteurs. La plupart des acteurs de marché semblent maintenir une confiance très forte dans la vaccination qui, sans ralentir la propagation du variant Omicron, contribue à réduire les développements de cas graves et donc le spectre de confinements.

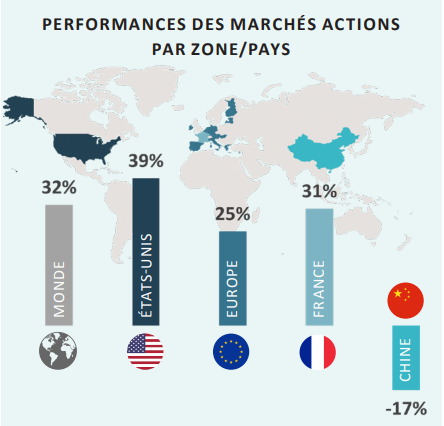

Les actions mondiales enregistrent ainsi une performance de 32 %, portée par les régions développées que sont les Etats-Unis et l’Europe. A ce jeu-là les américains sont encore une fois gagnants et enregistrent la meilleure performance de l’année (+39 %), contre +25 % pour l’Europe. Notons d’ailleurs que c’est la troisième année consécutive de hausse de plus de 15 % outre-Atlantique, une performance rarement égalée depuis 1929.

En Europe, c’est la France qui tire son épingle du jeu, avec une performance stellaire de 31 %. Mais globalement tous les pays de l’Union ont bien performé, tenus par les plans de relance successifs et la vigueur de la reprise économique.

La plupart des données macroéconomiques mondiales ont en effet validé le scénario d’une reprise forte de la croissance dans un contexte de réouverture progressive des économies sur le premier semestre. Les statistiques d’activité de type PMI, les enquêtes de confiance des consommateurs ou encore les résultats d’entreprises pointaient tous vers une activité plus que robuste.

Cette reprise rapide de l’économie trouve aussi sa source dans les plans de relance successifs des gouvernements et les politiques monétaires ultra accommodantes des banques centrales (plan de 1 900 milliards de dollars aux États-Unis en mars par exemple). Mais le coût de ces politiques monétaires est aussi apparu au grand jour en 2021 : l’inflation grandissante. Dans un premier temps déclenchée par des effets de base considérables consécutifs aux fermetures des économies de l’année précédente, l’inflation a fini par se consolider tout au long de l’année. Elle a même augmenté au troisième trimestre, atteignant des niveaux records depuis des décennies aux États-Unis et en Europe, tirée par la flambée de l’énergie et la hausse des prix alimentaires. Inflation persistante ou inflation transitoire fut l’une des grandes questions de cette fin d’année, du côté des opérateurs de marché comme des banques centrales qui ont quasiment toutes fini par amorcer (ou annoncer) un cycle de « tapering » et/ou de relèvement de taux.

Notons à cette occasion la résilience des marchés obligataires développés, qui ont tenu bon malgré ces annonces de normalisation et la forte croissance des taux nominaux, résultante de la hausse de l’inflation. Les grands perdants de l’année sont les pays émergents, et principalement la Chine, qui accuse un retard de 17 %. Cette sous-performance chinoise s’explique notamment par la montée en puissance de la régulation étatique sur des pans entiers de l’économie (Education, Finance, Technologie etc.). En effet, le président chinois Xi Xinping a fait comprendre qu’il entendait désormais contrôler strictement la première puissance mondiale dans le but de réduire les inégalités en Chine.

QUELLES PERSPECTIVES POUR 2022 ?

L’année 2022 oscillera entre craintes et espoirs, charriant son lot de réponses et de nouvelles interrogations. Inflation, nouveau variant, durcissement monétaire, le plan « Build Back Better », hausse des salaires, multiples de valorisation et pricing power seront autant de données à suivre avec une attention toute particulière. Parmi tous ces éléments, beaucoup vont continuer cette année à tenir le marché en haleine.

L’attitude à venir des banques centrales, la persistance ou non d’une inflation qui menacerait le pouvoir d’achat des consommateurs et enfin la trajectoire à venir de la croissance économique mondiale qui ne bénéficiera plus des soutiens fiscaux et budgétaires alimenteront la toile de fond de l’année 2022. De probables turbulences sont à attendre sur le marché obligataire qui a bien résisté malgré tout en 2021 et sur les actifs risqués avec le changement d’attitude des banques centrales. La hausse programmée des taux d’intérêts outre-Atlantique est déjà intégrée par les marchés, ce qui l’est moins aujourd’hui c’est une réduction accélérée du bilan de la banque centrale américaine visant à calmer la forte croissance économique et la poussée inflationniste. Qui dit réduction de la taille du bilan dit réduction de la liquidité en circulation, un des éléments qui a fortement contribué, avec l’excès d’épargne accumulée durant la crise sanitaire, à la progression des actifs risqués en 2021.

La visibilité sur les entreprises reste bonne pour le moment avec des bénéfices records en 2021 qui devraient se prolonger en 2022 avec des croissances de bénéfices attendues entre 5 % et 10 %. Là encore il faudra surveiller de près l’impact sur les marges des entreprises de la hausse des coûts des matières premières mais également des tensions salariales qui sont apparues.

Selon nos différents scénarios de marchés, nous pensons que la progression des marchés peut se poursuivre tout en avouant que le potentiel de hausse est limité. Ce qui est certain c’est qu’on assistera à un retour durable de la volatilité compte tenu du revirement des banques centrales face à une inflation peut-être persistante, d’une situation sanitaire incertaine et d’un risque chinois qu’il soit financier ou géopolitique considérant les tensions avec Taiwan et les États-Unis.

Retrouvez ci-dessous le décryptage dans son intégralité.

Malik Haddouk, Directeur de la Gestion Diversifiée chez CPR AM & Gauthier Saint-Olive, Spécialiste Produits chez CPR AM