Lundi 11 juin 2018

Points experts

Gestion diversifiée - Voler sous les radars - CPR EUROLAND PREMIUM

Après une année 2017 porteuse pour les marchés actions, le réveil de la volatilité associé aux contraintes règlementaires Solvabilité 2 et IFRS 9 pourrait peser sur les décisions d’investissement. Mais les taux en Europe sont toujours aussi bas et le besoin de rendement toujours aussi fort. Restez investis sur les actions en réduisant les risques et les coûts réglementaires avec CPR Euroland Premium.

QUEL EST L’OBJECTIF DU FONDS ET COMMENT EST-IL CONSTRUIT ?

CPR Euroland Premium est un fonds actions de la zone euro couvert contre les risques extrêmes. Son objectif est d’offrir une participation à la performance des actions tout en réduisant l’impact négatif des grands chocs systémiques tels qu’observés en 2002 et 2008. D’un côté, l’équipe de gestion « quantitative actions » gère le portefeuille de titres en direct à travers une approche multifactorielle et dans le respect d’un budget de tracking–error de 2%. De l’autre, les spécialistes en produits dérivés de l’équipe de gestion diversifiée utilisent une panoplie de stratégies d’options simples afin de gérer dynamiquement une couverture structurelle du risque de marché. Le positionnement en termes de stratégies dépendra notamment du niveau de valorisation propre des options qu’est la volatilité implicite, l’idée générale étant de profiter du caractère de retour à la moyenne de celleci pour réduire le coût de couverture. Afin de financer la couverture, des stratégies tactiques de vente ou d’achat d’options de maturité courte pourront également être mises en place au gré des opportunités offertes par le marché actions et/ou options.

LES DERNIÈRES ANNÉES ONT CONNU UN CERTAIN NOMBRE D’ÉVÈNEMENTS INQUIÉTANTS DONT L’ÉCONOMIE ET LES MARCHÉS SE SONT FINALEMENT BIEN ACCOMMODÉS. Y A-T-IL RÉELLEMENT UN INTÉRÊT FINANCIER AUX ACTIONS COUVERTES ?

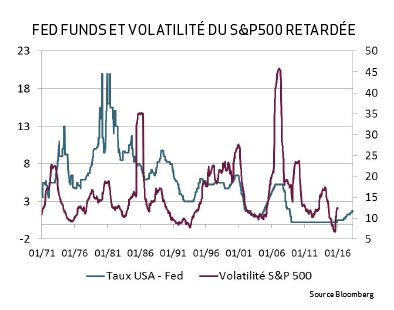

A posteriori il valait mieux courber l’échine plutôt que fuir ou se cacher face à ces évènements pour la plupart politiques. Concernant la situation en Europe aujourd’hui, seul le temps nous dira ce qu’il était bon de faire. Toutefois, il est important de ne pas oublier l’histoire de la dinde qui, habituée aux visites quotidiennes du fermier, n’a pas vu le danger venir à la veille de Thanksgiving. Mais il est un risque plus global en toile de fond : l’endettement important d’un grand nombre d’acteurs économiques, publics et privés, associé à la perspective de taux plus élevés à moyen terme. En effet, le cycle monétaire et la volatilité des marchés actions sont « mécaniquement » liés. Historiquement, la hausse des taux directeurs aux États-Unis a été suivie d’une hausse de la volatilité environ 24 mois plus tard.

AU-DELÀ DE L’INTÉRÊT FINANCIER, QUELS SONT LES INTÉRÊTS RÉGLEMENTAIRES D’UNE VOLATILITÉ RÉDUITE ?

Les stratégies à volatilité réduite (low vol, min variance) ont un intérêt sous Solvabilité 2 car, en réduisant la volatilité de l’actif, elles permettent de diminuer le coût des options et garanties au passif, et donc le Best Estimate1 des engagements au passif. Les assureurs sont donc incités à diminuer leur exposition en actions de manière à limiter leurs provisions et à ne pas trop entamer leurs fonds propres. Attention cependant, la réduction de volatilité n’est pas suffi sante pour réduire directement le coût en capital, pour cela il faut que la stratégie comporte également des options ou une garantie fi nancière sur la perte maximale. D’autre part, IFRS 9 et Solvabilité 2 répondent à la même logique, et la réduction de volatilité apportée par les solutions en actions couvertes est également pertinente sous IFRS 9 car elle permet de réduire la volatilité du compte de résultat.

COMMENT SE POSITIONNE CPR EUROLAND PREMIUM PAR RAPPORT AUX STRATÉGIES MINVOL ?

CPR Euroland Premium offre les mêmes avantages que les stratégies minvol en termes de réduction de volatilité. Mais, alors que celles-ci la réduisent par la sélection de titres, impliquant éventuellement des biais de style ou sectoriel marqués, CPR Euroland Premium applique une couverture structurelle et directe du risque de marché sur un portefeuille d’actions représentatif de celui-ci. Il offre ainsi une protection fi able contre les chocs systémiques, et par conséquent un coût en capital moindre sous Solvabilité 2, ce qui n’est pas le cas des stratégies minvol. La stratégie de couverture est d’ailleurs calibrée pour viser un SCR Marché de 25%, alors que les stratégies minvol ont un SCR Marché de 39%. D’autre part, l’ajustement symétrique fait fl uctuer le SCR Marché des actions entre 29% et 49% ; CPR Euroland Premium stabilise cette marge entre 20% et 30%.

En conclusion, l’environnement de marché actuellement anticipé, ainsi que l’environnement règlementaire Solvabilité 2 / IFRS 9 en font une stratégie particulièrement dans l’air du temps.

... Retrouvez le document en intégralité ci-dessous.

Vincent Bonnamy et Noémie Hadjadj-Gomes

Gérant portefeuille gestion diversifiée et Responsable adjointe de la Recherche

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.