Jeudi 06 décembre 2018

Points experts

Marché du crédit - Environnement crédit 2019, la suite logique de 2018 ?

QUEL BILAN POUVEZ-VOUS DRESSER DE CETTE ANNÉE 2018 SUR LE MARCHÉ DU CREDIT ?

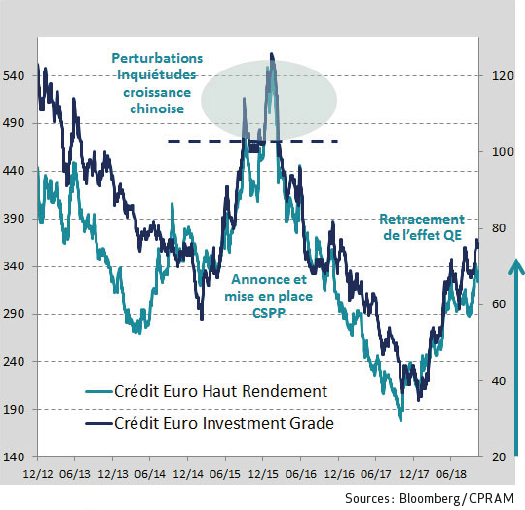

Après une année 2017 affichant des performances exceptionnelles, le marché du crédit a vu ses facteurs de soutien se renverser les uns après les autres en 2018 et a été marqué par une forte volatilité ainsi que des performances globalement négatives. Dans ce contexte, le High Yield US s’est démarqué avec une performance de -0,5% depuis le début de l’année portée par l’amélioration des fondamentaux du secteur de l’énergie et la vigueur de la croissance économique américaine. L’IG US, quant à lui, a été plus pénalisé en relatif par la hausse des taux et affiche une performance de -3,6% depuis le début de l’année. Du côté de l’Europe, les segments BBB/BB, qui sont les plus importants du marché en taille, ont souffert, affichant des performances négatives entre -2% et -3% alors que le haut IG (notations AA/single-A) a été plus résilient avec des performances proches de 0.

CES PERFORMANCES S’EXPLIQUENT-ELLES PAR DES INQUIÉTUDES SUR L’ÉVOLUTION DES FONDAMENTAUX DE CRÉDIT DES ÉMETTEURS ?

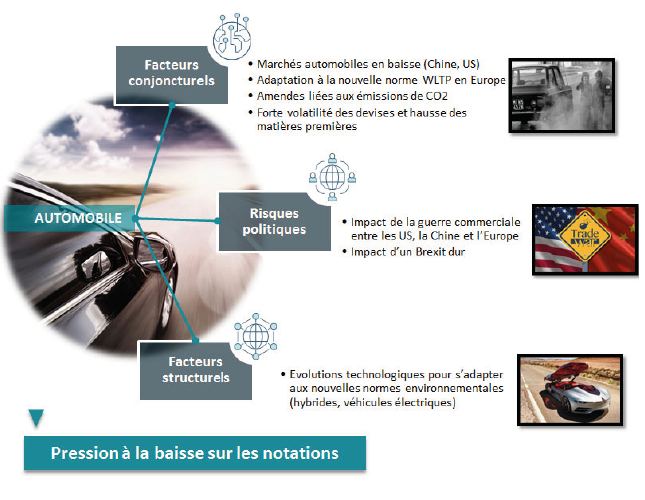

Il est vrai que le risque idiosyncratique a été très présent cette année, laissant craindre une détérioration généralisée des fondamentaux de crédit des émetteurs. Ces craintes semblent exagérées selon nous, en particulier en Europe où le cycle du crédit est moins avancé qu’aux Etats-Unis et les entreprises moins endettées. Néanmoins, la tendance qui émerge cette année, et va s’accentuer selon nous l’année prochaine, est une pression sur les marges des corporates. Les nombreux avertissements sur résultats du secteur automobile illustrent cet état de fait, ce secteur étant impliqué dans un certain nombre de problématiques politiques (guerre commerciale, Brexit, normes environnementales) et économiques (marchés en baisse aux Etats-Unis et en Chine, volatilité des changes et du prix des matières premières). Mais loin d’être isolés au secteur automobile, les avertissements sur résultats ont touché des secteurs très variés et, fait nouveau cette année, ont provoqué des réactions de marché très violentes avec des sous-performances parfois aussi fortes que sur le marché actions, alors que la problématique de rentabilité impacte en premier lieu les actionnaires. Certains noms ont été sous une telle pression que les scenarios les plus noirs ont été évoqués dans le marché, comme le défaut pour Casino ou le passage en HY pour General Electric. Ainsi, au-delà de General Electric, c’est le segment BBB qui inquiète au regard de sa taille actuelle et du risque de dégradation en HY pour de gros émetteurs. En Europe, le segment BBB représente près de 3 fois la taille du marché HY et près de deux fois et demi celui du marché HY US. Quid ainsi de la capacité d’absorption du marché HY dans une phase de retournement du cycle et d’augmentation du nombre de fallen angels ?

AINSI LES FACTEURS TECHNIQUES POURRAIENT ÊTRE DÉTERMINANTS EN 2019 ?

Tout à fait. L’année 2019 sera dans une configuration très particulière avec la normalisation de la politique monétaire de la BCE. Le marché doit s’adapter au fait qu’il n’y aura plus un gros acheteur systématique pour les émissions primaires (rappelons que la BCE absorbait plus des 3/4 des émissions primaires corporates en 2017) et les investisseurs ont déjà commencé à redéfinir la « juste valeur » des spreads dans ce contexte. Ainsi dans l’anticipation de cette phase de normalisation des spreads et d’une remontée des taux européens, les investisseurs devraient continuer à sortir des fonds crédit tant sur l’IG que sur le HY et de manière plus marquée sur les fonds long-terme. La demande pour le crédit sera par conséquent plus faible en 2019 alors que l’offre est attendue en hausse. En effet, les banques doivent émettre des montants importants de dette non preferred senior (dettes pouvant participer aux pertes) afin d’être en conformité avec les ratios réglementaires et afin de remplacer les TLTROs dont les premières maturités arrivent en juin 2020. Du côté des corporates, le volume d’émissions primaires est également attendu en hausse, surtout des secteurs à forte intensité capitalistique et en mutation, tels que l’automobile et les utilities.

QUELS CHOIX D’INVESTISSEMENT ALLEZ-VOUS ADOPTER POUR 2019 ?

Au vu de tous les éléments évoqués précédemment, il semble naturel d’adopter une stratégie plutôt défensive pour débuter l’année 2019. Le segment IG Euro concentre de nombreux facteurs de risque comme une forte sensibilité à la hausse des taux et au risque politique (le risque italien devrait rester lancinant tout au long de l’année) ainsi qu’à la sortie de la BCE du marché primaire. Nous préférerons, pour l’année prochaine, le segment HY Euro qui propose selon nous un portage attractif au regard de ses fondamentaux et sera moins impacté par les volumes de primaire. Le portage élevé aurait également pu être un argument à mettre en avant pour investir sur le marché du crédit américain mais il perd tout intérêt quand on impute le coût de la couverture et cela nous incite à rester à l’écart du segment HY US en particulier.

Retrouvez l'article en intégralité ci-dessous.

Aude Lerivrain

Responsable de l'analyse et de la stratégie crédit chez CPR AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.