Lundi 14 janvier 2019

Points experts

Marché allocation - Adieu 2018 ...

2018 était une année pleine de promesses. Entre la poursuite du Goldilocks, la mise en place de la réforme fiscale aux États-Unis et une croissance économique synchronisée dans les pays développés, 2018 avait tout pour être une année exceptionnelle. Mais c’était sans compter D. Trump qui s’est lancé dans une guerre commerciale d’ampleur. Principal pays dans le viseur du président américain : la Chine et sa vision très personnelle de la protection des droits de propriété. Ajoutez à cela l’élection d’un gouvernement populiste en Italie, un sevrage difficile pour des investisseurs en mal de liquidité et l’incapacité chronique de l’Europe à se disloquer sereinement et vous comprendrez pourquoi 2018 est la pire année, en termes de performances boursières des actions, depuis 2011. Pire encore, 2018 est la première année qui allie des performances obligataires et actions négatives.

Mais revenons sur ces nombreux événements qui ont émaillé l’année 2018, poussant les investisseurs dans des phases d’euphorie et de profonde dépression.

C’est tout d’abord la réforme fiscale américaine et la puissante croissance mondiale qui ont tiré les marchés à la hausse, mais ils n’auront pas résisté à la poursuite de la normalisation de la politique monétaire de la Fed qui sonne la fi n de la récréation en entraînant le dérapage des taux longs américains dès le mois de février. La bonne tenue des indicateurs économiques a mené ensuite à une phase de stabilisation des marchés dans un contexte de confiance vis-à-vis de la croissance mondiale.

Puis, au sortir du premier trimestre, D. Trump chamboule toutes ces convictions en initiant de lourdes tensions au sujet des échanges commerciaux. Tensions qui se voyaient exacerbées en mai par une résurgence du stress politique en Europe : que ce soit en Italie avec l’élection d’une coalition résolument populiste ou au sujet du Brexit avec les déconvenues politiques de T. May.

Ajoutez à cela, pour clôturer cette longue liste d’incertitudes, l’arrestation au Canada de la fille du fondateur de Huawei en pleine négociation sino-américaine, le retournement des indicateurs macroéconomiques partout en dehors des États-Unis et un nouveau shutdown américain. En conséquence, le Dow Jones a corrigé de plus de -10 % sur un mois en faisant le pire mois de décembre de l’indice depuis 1931.

Une gestion réactive, en adaptation constante

Nous avons donc entamé l’année avec confiance en maintenant une exposition actions comprise entre 55 et 60 % sur CPR Croissance Réactive, accompagnant ainsi le fort démarrage du mois de janvier. Mais, conscients de l’emballement financier et de la progression (trop) rapide des marchés actions, nous avons introduit des positions optionnelles de couverture nous permettant de bien négocier le fort retournement du mois de février. Suite à cette baisse, notre stratégie fut claire : tirer parti de la déconnexion entre les données macroéconomiques (positives) et le niveau des marchés actions (négatif). Nous avons donc profité de la sur-réaction des marchés pour acheter progressivement des actifs risqués.

Les prémices de la guerre commerciale changent cependant nos perspectives. Les bourses s’inscrivent en nette baisse et notre politique de rachat sur baisse s’avère être coûteuse pour les performances du fonds. Nous avons néanmoins maintenu le cap pendant le mois d’avril, anticipant l’ébauche d’un accord commercial entre les grandes puissances. La période d’apaisement (temporaire) qui suit permet au fonds de reprendre de la couleur : en effet, notre faible sensibilité combinée à une exposition actions réactive ont été le moteur du bon comportement du fonds.

L’arrivée d’un nouveau risque politique au mois de mai a jeté un froid sur les marchés qui, d’ailleurs, devront apprendre à vivre désormais au rythme des tweets et autres déclarations politiques de la Ligue. Notre forte exposition aux devises étrangères a joué son rôle d’amortisseur, protégeant le portefeuille pendant l’été.

Mais depuis le mois d’octobre, et avec la raréfaction des bonnes nouvelles économiques et politiques, le pessimisme s’est installé chez les investisseurs qui initient des ventes massives sur les marchés actions et obligataires.

La chute n’épargne aucun actif et nos performances s’inscrivent logiquement à la baisse. Au final, sur ce dernier trimestre, notre investissement en actions internationales, l’absence de dollar et notre sous-sensibilité chronique ont pesé fortement sur les performances. Nous avons repositionné le portefeuille pour 2019 : nous avons réduit le biais US, réintroduit des positions sur les émergents et gardé notre investissement en Yen. Nous avons de plus remonté notre sensibilité sur les maturités longues et soldé l’ensemble de nos poses dollar.

Les années qui arrivent promettent d’être particulièrement complexes, le mauvais temps risque de s’installer temporairement sur l’économie mondiale mais comme le disait Sénèque : « La vie ce n’est pas d’attendre que l’orage passe, c’est d’apprendre à danser sous la pluie ».

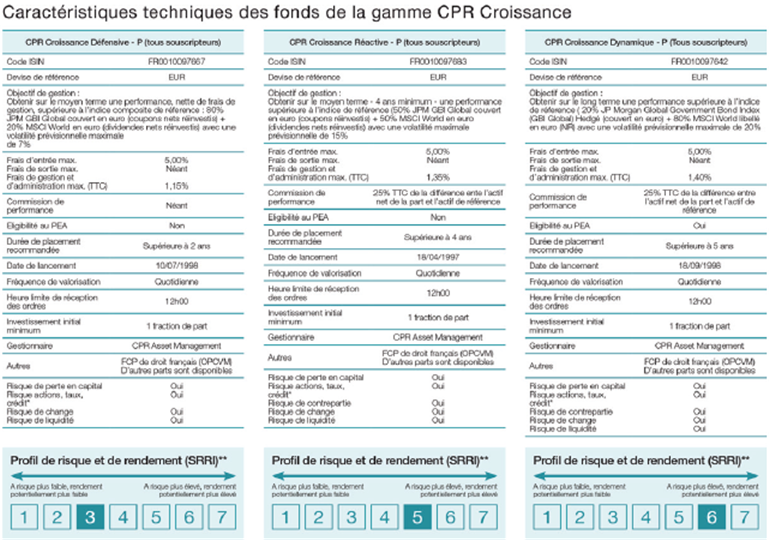

* Y compris via pays émergents. ** Le SRRI correspond au profil de risque et de rendement présent dans le Document d’Information Clé pour l’Investisseur (DICI). La catégorie la

plus faible ne signifie pas « sans risque ». Il n’est pas garanti et pourra évoluer dans le temps. Le DICI (Document d’Information Clé pour l’Investisseur) comporte les informations

essentielles sur l’OPCVM, et doit être remis à l’investisseur avant toute souscription.

Les performances passées ne préjugent pas des performances futures.

Ces informations doivent être complétées par le prospectus disponible sur le site cpr-am.com ou sur simple demande auprès de CPR AM. Le DICI (Document d’Information Clé pour

l’Investisseur) comporte les informations essentielles sur l’OPCVM, et doit être remis à l’investisseur avant toute souscription.

Retrouvez l'article en intégralité ci-dessous.

Cyrille Geneslay, Gérant Allocataire et Thomas Page-Lecuyer, Spécialiste Investissement Senior chez CPR AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.