Jeudi 14 juin 2018

Points experts

Le vieillissement de la population : quels effets sur l’inflation ?

Cela n’est un secret pour personne : la population vieillit dans les sociétés occidentales. Toutefois , les conséquences de ce phénomène sur l’économie sont encore loin d’être claires. En particulièrement, ses conséquences sur l’inflation font encore débat. L’exemple du Japon, qui est le pays développé où le phénomène du vieillissement de la population est le plus avancé et qui a connu trois décennies d’inflation très faible, tendrait à faire croire que le vieillissement de la population est déflationniste. Pourtant, les choses sont loin d’être aussi claires.

Il n’existe pas de théorie économique formalisant explicitement un lien entre démographie et inflation. Toutefois, les évolutions démographiques affectent directement la structure du marché du travail et en particulier la taille de la population active - et par ricochet les comportements par rapport l’épargne. Ainsi, il existe plusieurs canaux via lesquels la démographie peut théoriquement jouer sur l’inflation :

- L’allongement de la durée de la vie devrait exercer une pression baissière sur le taux naturel (taux d’intérêt réel d’équilibre) car les agents économiques épargnent davantage en anticipation d’une période de retraite plus longue (voir par exemple « Demographics and Real Interest Rates: Inspecting the Mechanism », 2016, working paper de la Fed de San Francisco)

- Une augmentation de la part de la population dépendante (population trop jeune ou trop âgée pour pouvoir travailler) devrait diminuer le taux d’épargne et donc contribuer à faire monter le taux naturel. La population en âge de travailler épargne davantage par rapport aux jeunes et aux personnes plus âgées. Les personnes retraitées consomment en ayant recours à l’épargne accumulée au cours de leur carrières.

- Les préférences du niveau d’inflation varient selon les classes d’âge. Les jeunes sont généralement endettés et peuvent donc préférer une inflation plus forte. Les personnes plus âgées consomment une plus grande part de leurs revenus et peuvent donc préférer une inflation moins forte.

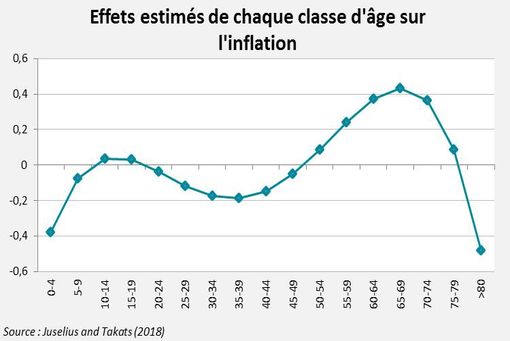

L’étude empirique la plus complète sur les liens entre la structure des classes d’âge et l’inflation a été réalisée par Mikael Juselius de la Banque de Finlande et Elod Takats de la BRI (« The enduring link between demography and inflation », 2018, working paper de la BRI). Les deux chercheurs ont étudié 22 pays sur une très longue période (1870-2016), au cours de laquelle les différents pays ont connu des cycles démographiques qui leur sont propres. Cette étude se distingue des précédentes, qui ne se focalisaient que sur la période d’après-guerre. Pour chaque pays, ils ont suivi l’évolution de la part dans la population totale de 17 classes d’âge: les 0 à 4 ans, les 5 à 9 ans, les 10 à 14 ans … les 75 à 79 ans et les plus de 80 ans. Les auteurs ont ensuite regardé l’impact sur l’inflation de la structure de la population par classe d’âge en contrôlant un certain nombre de variables économiques comme l’output gap, les taux d’intérêt réels, les agrégats monétaires et la dette publique. Globalement, Mikael Juselius et Elod Takats arrivent à la conclusion qu’une augmentation de la part de la population dépendante (personnes trop jeunes ou trop âgées pour travailler) est associée à une inflation plus élevée alors qu’une augmentation de la part de la population en âge de travailler est associée à une inflation plus faible. Toutefois, les auteurs notent que la part de la population de plus de 80 ans a un effet très négatif sur l’inflation.

... Retrouvez le document en intégralité ci-dessous.

Par Bastien Drut

Stratégiste Sénior

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.