Mardi 07 janvier 2020

Points experts

Focus Or & Mines - Une fin d’année en fanfare !

L’or termine l’année 2019 sur une note positive, parvenant à clôturer l’exercice audessus de la barre des $1500/oz, en hausse de $59/oz (+4.03%) sur le mois, mettant fin par la même à la phase de consolidation observée depuis le point haut d’août 2019. Le sommet de l’été dernier ($1557/oz) constitue un point de résistance important au-delà duquel tous les espoirs sont permis, à commencer par le retracement (61.8%) de la baisse 2011-2015 ($1921/$1046/oz) : $1587/oz puis la cible définie à $1700/oz. A la baisse, les zones de soutien importantes demeurent à $1440/$1460/oz (court-terme) et $1365/$1385/oz (longterme).

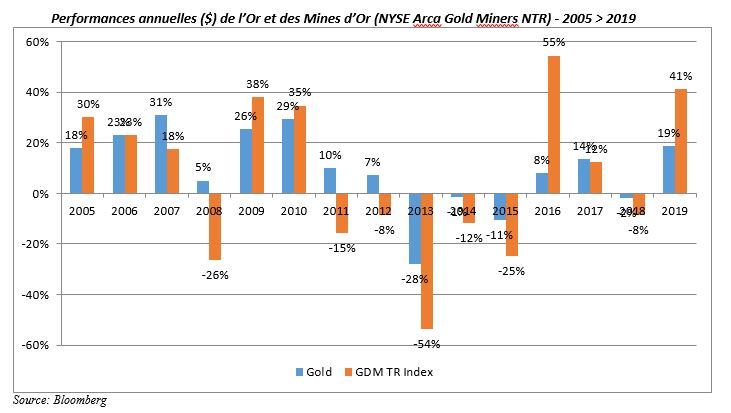

En 2019, les cours de l’or ont progressé de $241/oz (+18.8% - $). Quant aux mines, elles se sont redressées de 41% ($). Soit la meilleure performance annuelle depuis 2010 pour l’or et la 2ème meilleure performance depuis 2003 pour les mines aurifères.

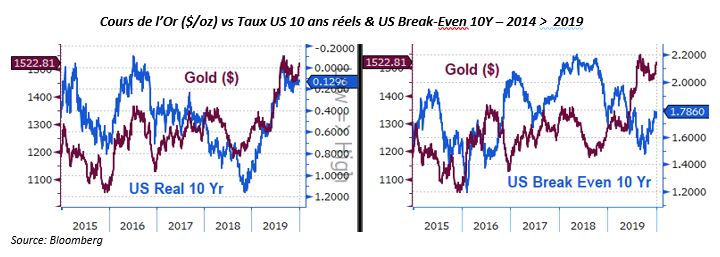

La performance de l’or en 2019 est d’autant plus remarquable que la tendance de ses principaux marchés directeurs n’a pas toujours été au rendez-vous. A commencer par le dollar US, en hausse de 4.4% contre les principales devises (Dollar Index), et les perspectives inflationnistes demeurant toujours nettement en deçà de 2%. C’est du côté des taux réels US en particulier, avec une détente de 84pb, que se trouve l’explication.

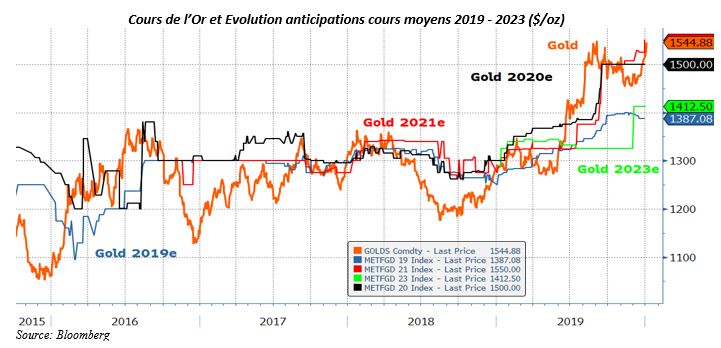

Terminant l’année à $1522.8/oz, la moyenne des cours de l’or pour l’ensemble de 2019 s’est établie à $1393.5/oz, à comparer avec une anticipation du consensus de $1387/oz (vs $1250/oz en début d’année). Pour 2020, l’anticipation du consensus démarre l’année avec une moyenne attendue de $1500/oz, en progression de 7.6% par rapport à 2019. A noter que les anticipations à 3 ans (2023) ont fait un bond de $87.5/oz pour s’établir désormais à $1412.5/oz, ce qui pourrait favoriser une revalorisation du secteur aurifère.

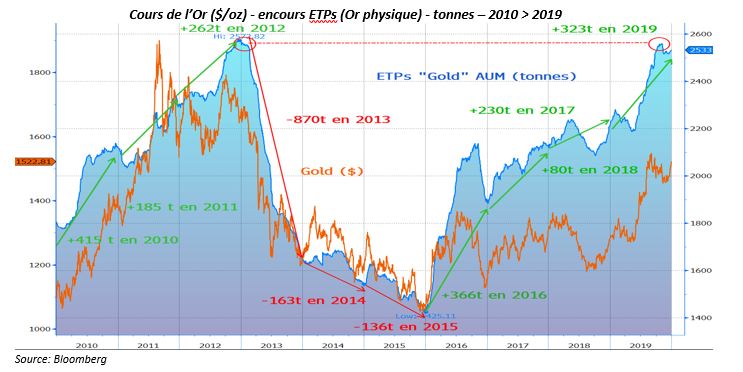

Année dynamique pour les ETPs adossés à l’or physique avec l’équivalent de 323 tonnes accumulées ces 12 derniers mois, soit la plus forte progression depuis 2016, sans pour autant dépasser le pic de décembre 2012.

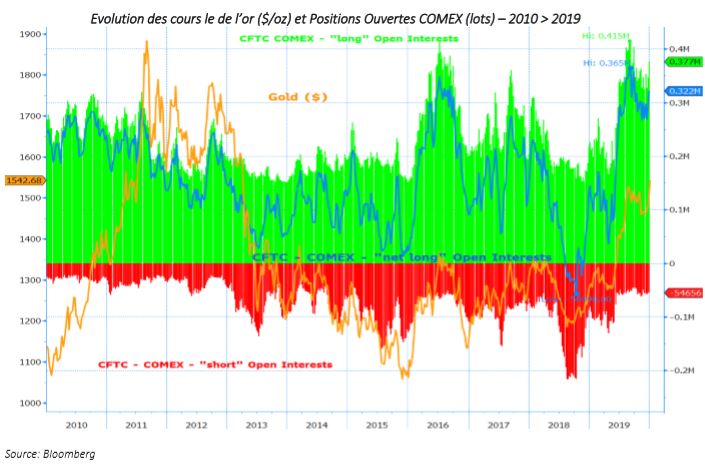

Même tendance sur les marchés à terme (COMEX – New York Commodities Exchange) dont les positions ouvertes non-commerciales « nettes acheteuses » ont progressé de 191k lots, soit 19.1moz (~594 tonnes).

Autres Métaux Précieux

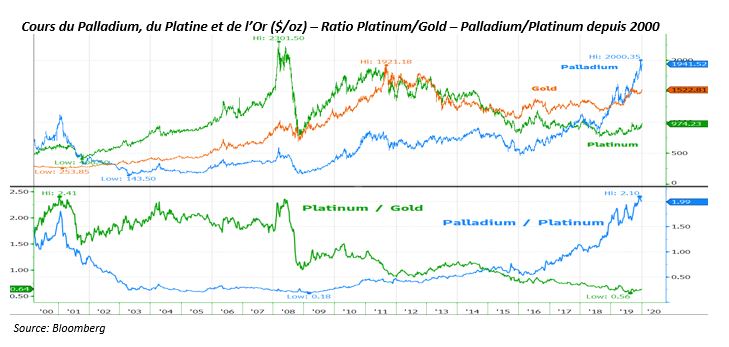

Année 2019 « historique » pour le palladium dont les cours ont touché les $2000/oz (20 décembre 2019) avant de replier et terminer l’exercice à $1941.5/oz, soit près de 2x ceux du platine qui ne cesse de se déprécier aussi par rapport à l’or, avec un ratio terminant à 0.64x après avoir touché un point bas historique à 0.56x en août.

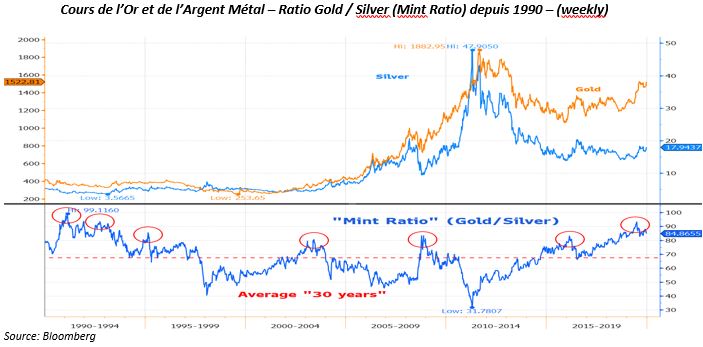

En dépit du regain d’intérêt pour les métaux précieux, et une fois n’est pas coutume, l’argent métal n’a pas offert de levier à la hausse par rapport à l’or, avec des cours en progression de 15.9% ($) contre 18.8% ($) pour ceux de l’or, et donc un ratio gold/silver (Mint Ratio) terminant l’année à 84.86x (vs 82.75x fin 2018), et toujours très éloigné de la moyenne observée sur 30 ans : 67.5x.

Quid des Mines d’Or ?

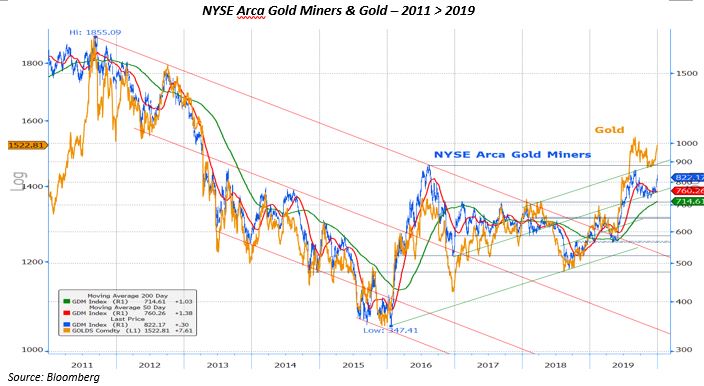

Profitant du rebond des cours de l’or, les mines aurifères (NYSE Arca Gold Miners NTR) ont terminé l’année en fanfare, bondissant de 9.38% ($) en décembre, offrant de ce fait un levier de performance de ~2.3x par rapport au métal jaune. Sur l’ensemble de l’année 2019, les mines d’or ont regagné ~+41.25% ($), soit ~2.2x plus que les cours de l’or, parfaitement en ligne avec le levier moyen observé sur longue période : 2/2.5x.

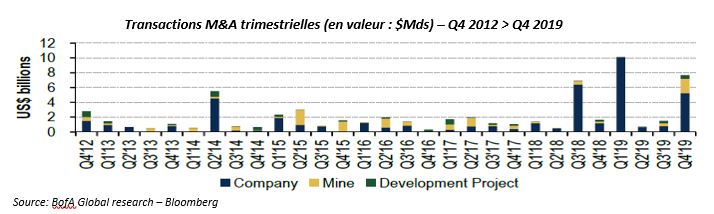

L’activité « corporate » est restée très dynamique en décembre, avec cinq nouvelles opérations d’envergure dont deux rapprochements envisagés : l’annonce d’une offre hostile d’Endeavour Mining sur Centamin plc pour $1.9Mds et le rapprochement « d’égal à égal » de Equinox Gold avec Leagold Mining pour former un groupe de ~C$2Mds. Ajoutons à cela la cession par Barrick Gold de la mine de Massawa au Sénégal à Teranga Gold pour $430M, la cession des 50% détenu par Newmont Goldcorp dans la mine australienne de Kalgoorlie (KCGM) à Northen Star pour $800M et la vente conjointe de la mine malienne de Sadiola par Anglogold Ashanti et Iamgold à Allied Gold pour une somme totale de ~$100M. Au final, et avec ~$7.7mds de transactions, le 4ème trimestre 2019 a été le 2ème plus actif de ces sept dernières années.

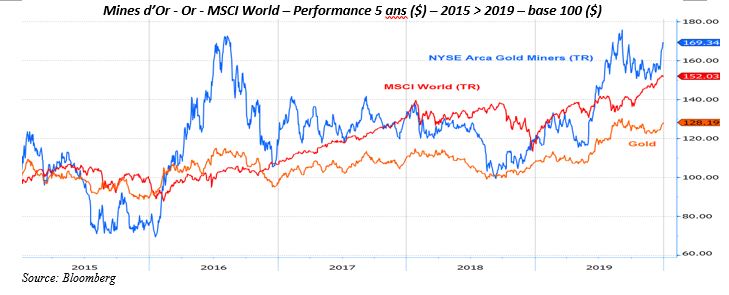

Après son effondrement durant la période 2011-2015, le profil de performance du secteur aurifère s’est significativement amélioré depuis non seulement par rapport à l’or physique, mais aussi aux actions globales. A noter cependant que le retard de performance de la thématique demeure considérable depuis septembre 2011, les mines accusant toujours une baisse de ~58% ($) contre un recul de 17% ($) des cours de l’or et une progression de 130% ($) des actions globales !

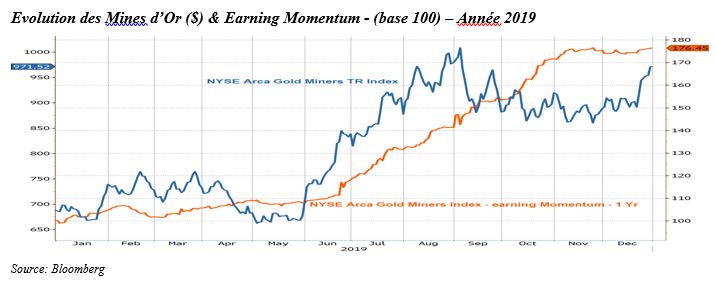

Après avoir fortement progressé jusqu’à fin octobre, la révision des perspectives bénéficiaires à un an de l’industrie aurifère s’est stabilisée, terminant néanmoins l’année sur une hausse significative de ~76.5%.

Valorisation de l’Industrie aurifère.

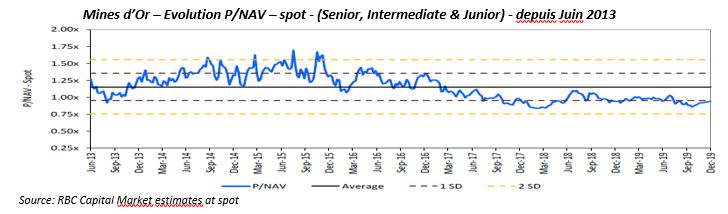

Légère remontée de la valorisation du secteur en décembre, mais qui pour autant se maintient à un niveau historiquement bas. Ainsi, le multiple de valorisation mesuré par le P/NAV (spot) demeure-t-il nettement endeçà de 1x, un écart-type en deçà de la moyenne observée depuis juin 2013.

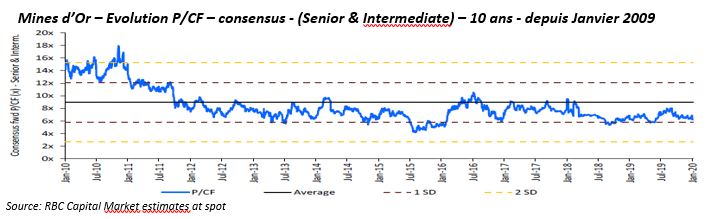

Côté P/CF, la valorisation s’est au contraire de nouveau détendue en décembre, à~6x, près de 1 écart-type en dessous de la moyenne observée depuis 10 ans : ~9x.

Achevé de rédiger le 6 janvier 2020

Retrouvez le document en intégralité ci-dessous.

Arnaud du Plessis

Gérant actions thématiques spécialisé sur l’or et les ressources naturelles chez CPR AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.