Vendredi 08 novembre 2019

Points experts

Focus Or & Mines - Toujours dans l’attentisme…- Arnaud du Plessis - 08/11

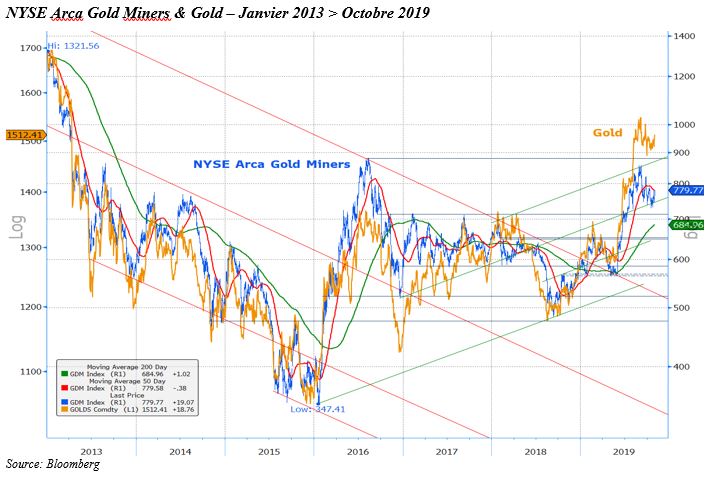

Attentisme de l’or et des mines en octobre. Après un point bas en tout début de période à $1459/oz (1er octobre), les cours du métal jaune ont évolué au sein d’un intervalle relativement étroit ($1520/1474/oz), mais sans parvenir à se maintenir durablement au-dessus de la barre des $1500/oz. Les mines aurifères (NYSE Arca Gold Miners NTR) s’en sont plutôt bien sorties dans ce contexte, gagnant ~4.3% ($) en octobre, offrant par la même un levier de performance de 1.5x par rapport à l’or, +2.84% ($).

Pas de remise en cause de la tendance haussière cependant, ni de l’objectif à moyen-terme défini par les chartistes à ~$1700/oz, avec un point intermédiaire à ~$1585/oz (61.8% de la baisse 2011/2015 : $1921/$1046/oz) tant que $1440/$1460/oz servira de soutien au marché. A suivre...

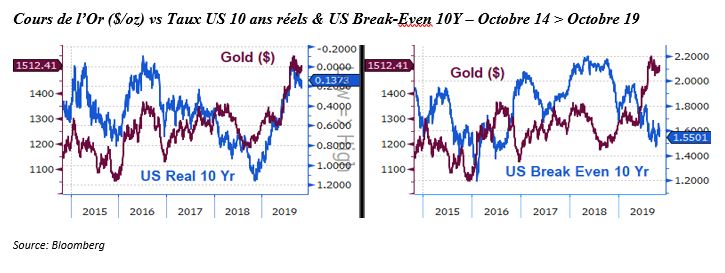

Les différents marchés directeurs de l’or continuent de donner des signaux allant dans des directions opposées. Difficile dans ces conditions d’anticiper une tendance claire. Côté positif, on notera un début d’affaiblissement du dollar US contre les principales devises (Dollar Index), et une légère remontée des anticipations inflationnistes américaines (US Break Even 10 Yr). Côté négatif, une moindre aversion au risque des investisseurs, se traduisant par un recul de la parité Yen/Dollar, et une légère remontée des taux d’intérêt réels à 10 ans US.

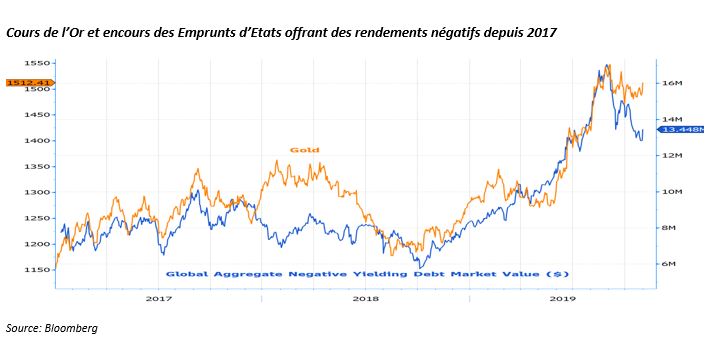

L’amélioration apparente des perspectives économiques associée à l’espoir que Donald Trump et Xi Jinping vont trouver un terrain d’entente ont entrainé une remontée générale des taux d’intérêt. Ainsi, les encours totaux d’Emprunts d’Etats offrant des rendements négatifs sont revenus à $13.45 trillons, soit presque $4T de moins que les niveaux observés fin août ($17.4 trillons), ce qui n’a pas manqué de peser sur les cours de l’or.

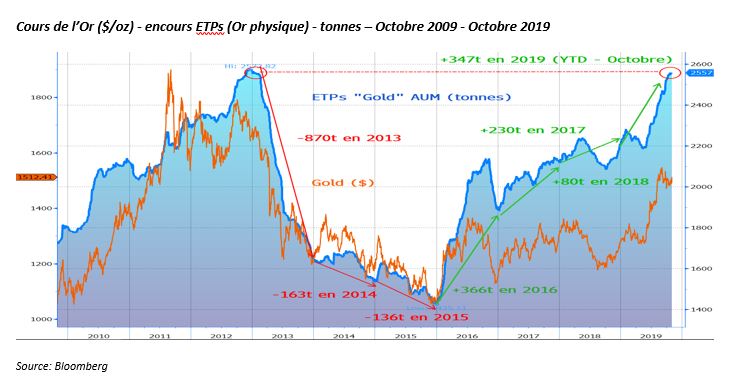

Pour autant, les positions détenues en or physique par les investisseurs ont continué de progresser : 33 tonnes supplémentaires ont été accumulées sur les ETPs adossés à l’or en octobre, portant leur encours total à 2557 tonnes, au plus haut depuis janvier 2013, et maintenant tout proche du record de décembre 2012 (2572 tonnes)

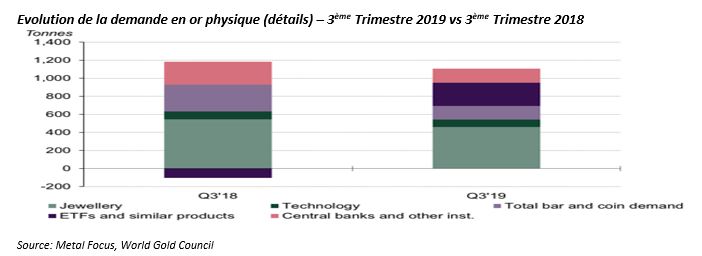

Le World Gold Council vient de publier son rapport trimestriel quant à l’évolution du marché de l’or (offre/demande). Il en ressort que la demande d’or a augmenté modestement (+3%) au 3ème trimestre 2019 (1107.9t), grâce notamment à une forte demande (258t) sur les ETP adossés au physique (la plus importante depuis le 1er trimestre 2016)

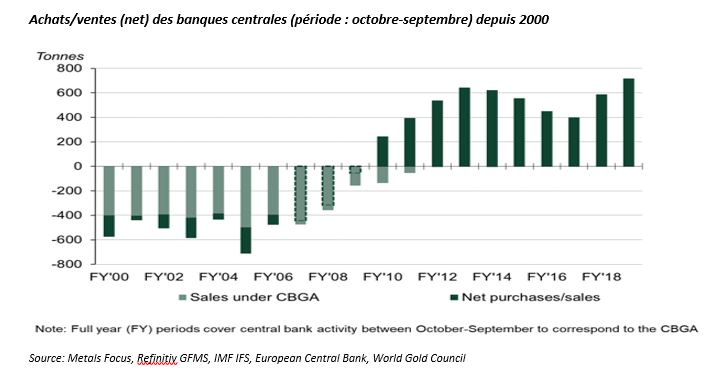

En revanche, et bien que toujours nette-acheteuses, les banques centrales ont ralenti leurs achats au 3ème trimestre (156.2t), -38% par rapport au 3ème trimestre record l’année dernière. Il n’en demeure pas moins qu’elles demeurent très actives avec des achats nets record sur les 12 mois écoulés.

A noter que pour la 1ère fois de 31 ans - 1988 (!), la Bundesbank a acheté de l’or sur le marché – 90k oz en août. Dans l’environnement à taux négatif dans lequel nous vivons depuis quelques temps, cela suscite des questions quant à ses intentions futures. De quoi alimenter quelques spéculations sur le métal jaune….

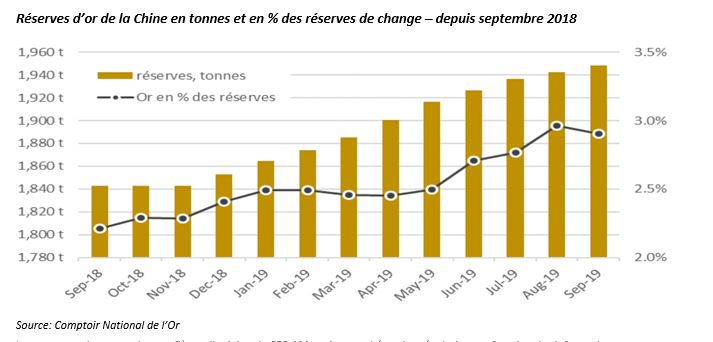

A noter aussi que la banque centrale chinoise (Banque Populaire de Chine) a publié en octobre ses statistiques de réserves officielles. Elle détenait à fin septembre 1948 tonnes d’or pour une valeur estimée alors à $93 Mds. La Chine a ainsi poursuivi sa politique d’achats réguliers d’or, entamée en 2018. Sur un an, la banque centrale a franchi le seuil symbolique des 100 tonnes d’or achetées. Mais malgré des achats importants, et réguliers, le métal jaune ne représente que 2.9% de ses réserves de change qui atteignaient $3.204 trillons fin septembre.

Côté bijouterie, la demande a été impactée (-16%, 460.9t) par la forte hausse des cours. Idem pour la demande en lingots et pièces (-50%, 150.3t) qui a fortement reculé pour les mêmes raisons. La demande en provenance de l’électronique a baissé de 4%, soutenue néanmoins par le développement de la 5G et de la construction des infrastructures en lien.

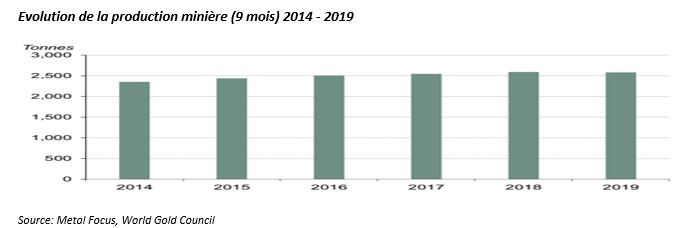

Du côté de l’offre, si la production minière est restée globalement stable, la hausse des cours de l’or a stimulé une augmentation du recyclage (+10%) conduisant à une augmentation globale de l’offre de 4% (1222,3t), créant de fait un léger surplus du marché au 3ème trimestre.

Autres Métaux Précieux

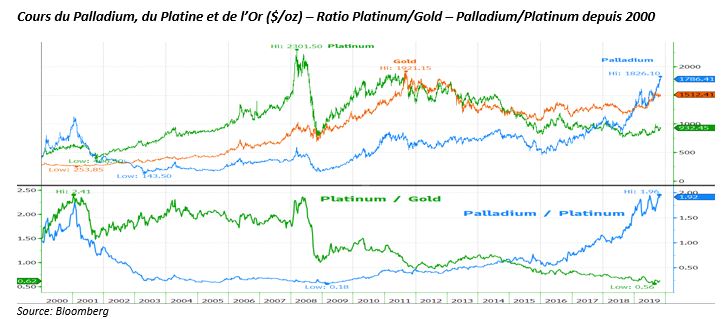

Les cours du palladium volent de record en record, parvenant à dépasser en octobre la barre des $1800/oz (plus haut : $1826/oz le 1er novembre). Jamais les cours du palladium n’ont été aussi haut relativement à ceux du platine avec un ratio proche de 2x (1.96x) touché le 18 octobre. A moins d’une substitution du platine au palladium, si cela s’avèrait possible, dans la fabrication des pots catalytiques pour moteur « essence », le marché risque de demeurer très tendu, et d’autant plus qu’il est assez étroit…

Quid des Mines d’Or ?

Les mines aurifères (NYSE Arca Gold Miners NTR) se sont plutôt bien comportées en octobre, rattrapant une partie du terrain perdu en septembre, pour clôturer le mois en hausse de ~4.3% ($), offrant par la même un levier de performance de 1.5x par rapport à l’or, +2.84% ($).

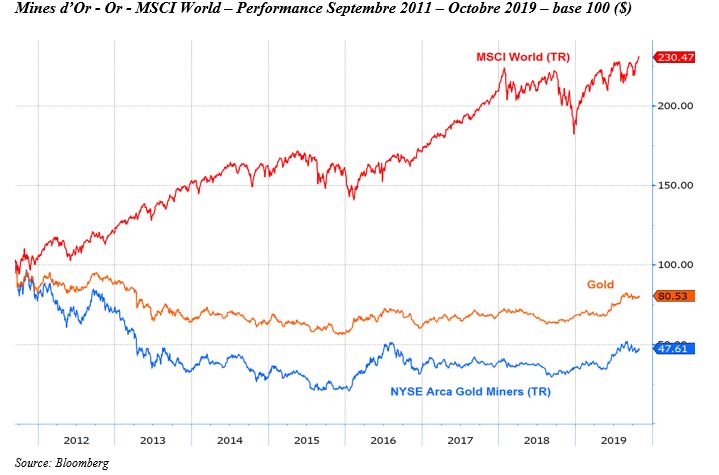

Sur 5 ans, la performance des mines d’or se compare avantageusement à celle des actions globales (MSCI World), et offre un levier de performance de ~ 2x par rapport à celle de l’or physique. Cependant, il est bon de rappeler que si les actions globales ont dépassé les sommets atteints fin juillet, les cours de l’or ($) sont toujours ~20% en deçà de leur point haut de septembre 2011 et les mines près de 55% en dessous de leur sommet atteint à la même époque.

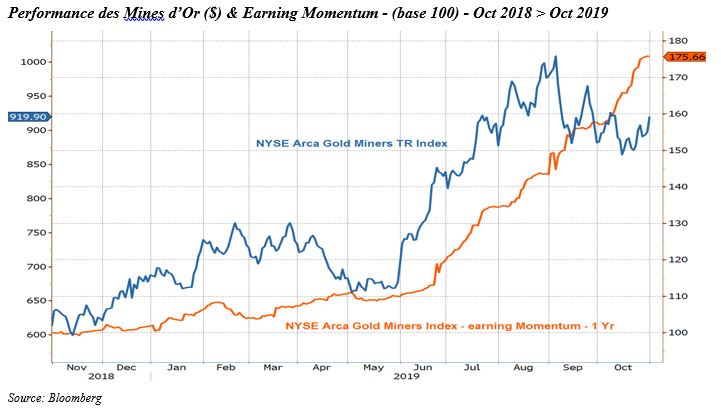

Alors que le consensus table désormais sur une moyenne des cours de l’or pour l’ensemble de l’année 2019 à $1396/oz, en progression de près de $3/oz par rapport au mois dernier et $1250/oz en début d’année, les perspectives bénéficiaires à un an de l’industrie aurifère ont été de nouveau revues à la hausse – en progression de plus de 75% sur un an glissant, et maintenant au plus haut depuis août 2013.

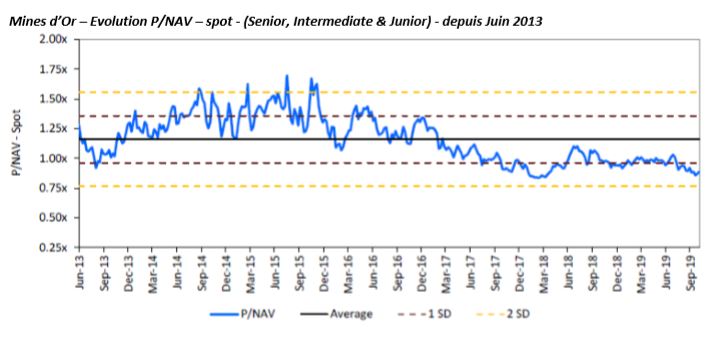

Valorisation de l’Industrie aurifère.

Poursuite de la détente de la valorisation du secteur en octobre, en dépit de la reprise des cours observée. Le multiple de valorisation mesuré par le P/NAV (spot) demeure nettement en-deçà de 1x, plus d’un écart-type en deçà de la moyenne observée depuis juin 2013, et se rapproche du point bas de mars 2018.

Source: RBC Capital Market estimates at spot

Côté P/CF, aujourd’hui à ~7x, la valorisation s’est de nouveau détendue en octobre, et demeure également nettement en dessous de la moyenne observée depuis 10 ans à ~9x.

Achevé de rédiger le 07 novembre 2019

Retrouvez le document en intégralité ci-dessous.

Arnaud du Plessis

Gérant actions thématiques spécialisé sur l’or et les ressources naturelles chez CPR AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.