Mardi 09 avril 2019

Points experts

Conjoncture Économique - A peine parties, les banques centrales sont déjà de retour

Le contexte économique justifie-t-il le retour des banques centrales?

Alors que la plupart des économies développées connaissaient une accélération de leur croissance en 2017, l’année 2018 a marqué un tournant. Le ralentissement de la croissance est apparu dès le début de l’année en Europe et s’est amplifié à compter de l’été, avec le ralentissement du commerce mondial, le Brexit et un certain nombre de difficultés sectorielles (automobile, chimie). La décélération de la croissance s’est confirmée en 2019 et touche désormais les États-Unis. Les risques pesant sur les perspectives de croissance se sont accrus et l’incertitude reste élevée dans de nombreux dossiers (Brexit, géopolitique, effi cacité de la relance chinoise, extension de la guerre commerciale à d’autres zones).

L’horizon s’obscurcissant, les principales banques centrales ont revu à la baisse leurs prévisions de croissance 2019 pour leurs zones respectives : de 2,4 % à 2 % pour la Fed et de 1,7 % à 1,1 % pour la BCE. Sur le front de l’inflation, la tendance est similaire. Les effets positifs des prix de l’énergie sur l’inflation s’estompent et les prix des biens et services n’accélèrent pas, voire ralentissent. Pour la zone euro, l’inflation sous-jacente est retombée à 0,8 % en mars après plusieurs mois autour de 1 %. La BCE a même revu ses prévisions d'inflation sous-jacente massivement à la baisse, sur tous les horizons. La prévision pour 2021 passe ainsi de 1,8 % à 1,6 %, ce qui peut être interprété comme une perte de confiance dans les perspectives d'inflation.

Même si, à ce stade elles ne remettent pas en cause la pérennité du cycle, les banques centrales actent d’un retour à la croissance potentielle aux États-Unis et légèrement en dessous en Europe et de la difficulté deconsolider les trajectoires d’infation. En l’absence de pressions inflationnistes visibles, elles ont pris la décision de jouer la prudence.

Quelles décisions la Fed a-t-elle prises?

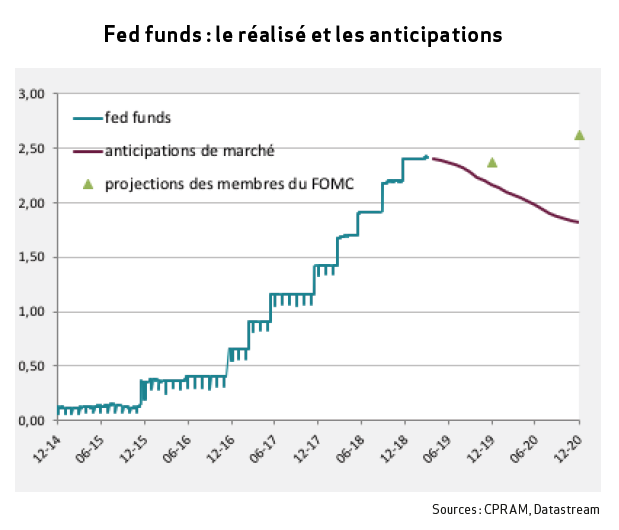

La fed a acté le statu quo pour les taux directeurs en 2019. Alors que les « dots » de décembre indiquaient 2 hausses de taux en 2019 et une en 2020, les nouvelles projections indiquent zéro hausse en 2019 et une hausse en 2020 (il s’en fallait d’ailleurs de peu pour que la médiane des projections tombe sur zéro hausse en 2020).

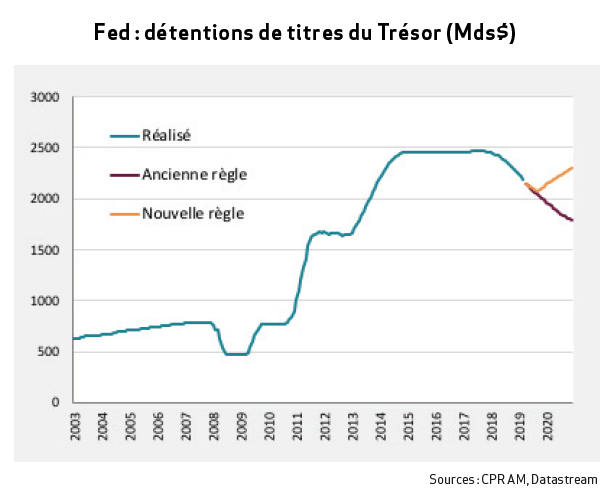

De plus, la Fed a précisé le timing de la fin de la réduction du bilan : alors que son stock de titres du Trésor baisse depuis octobre 2017, la taille du bilan de la Fed sera stable à partir d’octobre 2019. Cependant, la composition du bilan de la Fed va changer puisque les MBS qu’elle détient et qui arrivent à maturité seront réinvestis en titres du Trésor.

Quelles décisions la BCE a-t-elle prises?

La BCE a modifié sa forward guidance, en indiquant qu’elle gardera ses taux directeurs aux niveaux actuels jusqu’à « au moins la fin 2019 » (auparavant, la forward guidance mentionnait « jusqu’à au moins l’été 2019 »). En conférence de presse, Mario Draghi a indiqué que certains gouverneurs étaient même favorables à une extension de la forward guidance à mars 2020. La BCE a également annoncé une nouvelle série de prêts de long terme aux banques (TLTRO 3, prêts aux banques d’une durée de 2 ans).

Depuis le Conseil des gouverneurs de mars, des rumeurs de marché ont fait état récemment d’un possible établissement d’un système de rémunération des réserves excédentaires (actuellement d’environ 1 900 Mds €) sur plusieurs niveaux, ce qui crédibiliserait l’idée de taux directeurs qui resteront bas plus longtemps.

Quel impact pour les taux longs?

La réponse rapide est : « bas pour plus longtemps. » Aux États-Unis, le changement de politique de bilan de la Fed modifie substantiellement l’équilibre offre/demande de titres du Trésor pour les trimestres à venir. Avec les règles qui prévalaient jusqu’à maintenant, le stock de titres du Trésor détenu par la Fed aurait dû atteindre environ 1 800 Mds $ vers la fin de l’année 2020 alors qu’avec les nouvelles règles, il pourrait atteindre 2 300 Mds $ à cette date. Le changement de politique de bilan implique un changement de demande anticipée de titres de la part de la Fed de l’ordre d’environ 500 Mds $ sur les deux prochaines années (rappelons-le, le déficit annuel tourne autour de 900 Mds $).

De plus, le message « dovish » de la Fed a été perçu comme un signal très négatif sur l’état de l’économie et les marchés se sont mis à anticiper plusieurs baisses des Fed funds sur les prochains trimestres. Cela a pesé fortement sur les taux longs et provoqué une inversion de la courbe sur le segment 3 mois – 10 ans.

En zone euro, le fait que la BCE ait balayé toute idée de remontée de taux pour 2019 a également pesé sur les taux longs et a induit un aplatissement de la courbe. Pour le moment, les marchés n’anticipent pas un retour du taux Euribor 3 mois en territoire positif avant la fin de l’année 2021… Et le 10 ans allemand a renoué avec les taux négatifs comme en 2016.

Retrouvez l'article en intégralité ci-dessous.

Juliette Cohen et Bastien Drut,

Stratégistes chez CPR AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.