Jeudi 08 novembre 2018

Points experts

CPR AM - Focus Or & Mines - L’incertitude vient au secours de la relique barbare - Arnaud du Plessis

La montée en flèche de la volatilité des marchés a eu raison du pessimisme sur le marché de l’or dont les cours sont repassés au-dessus de la zone des $1200/oz. Après un plus haut touché à $1243/oz, niveau de juillet dernier, l’once d’or a reperdu un peu de terrain pour terminer octobre à $1215/oz alors que les marchés globaux reprenaient quelques couleurs, après un des pires mois depuis 10 ans.

Evolution des cours de l’or ($/oz) depuis janvier 2011

Source : Bloomberg

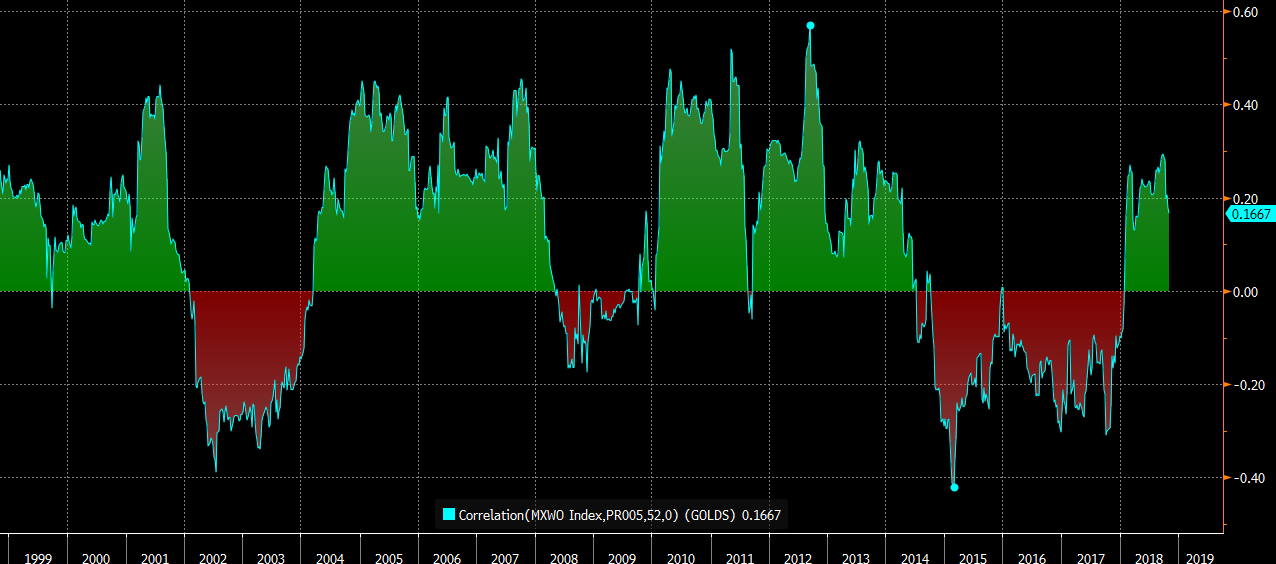

En ces temps troublés, l’or s’est notablement décorrélé des autres classes d’actifs. Vecteur de diversification par excellence, cela n’est pas la moindre de ses vertus, dans un environnement où peu d’actifs offrent aux investisseurs un réel refuge. Le coefficient de corrélation de l’or par rapport au MSCI World (hebdomadaire – 52 semaines), aujourd’hui de 0.17 pour une moyenne de 0.10 sur les 20 dernières années, l’illustre bien.

Coefficient de corrélation (Hebdomadaire - 52 semaines) des cours de l’or et du MSCI World - 20 ans

Source : Bloomberg

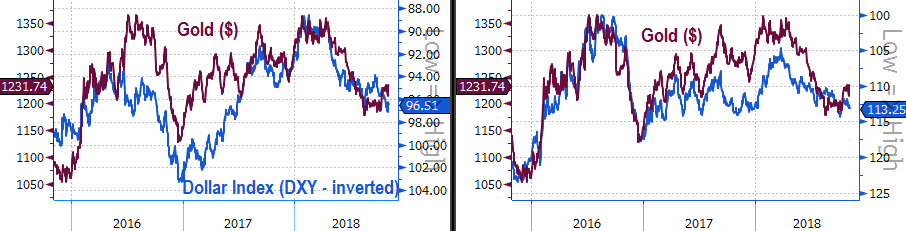

La résistance du métal jaune a été d’autant plus remarquable qu’en dehors de la nervosité des marchés, l’ensemble de ses « moteurs » étaient plutôt mal orientés. Pas de répit pour le dollar, au plus haut depuis juin 2017 (Dollar Index), bénéficiant à la fois de l’enlisement de la guerre commerciale sino-américaine, de l’affaiblissement de l’euro avec la problématique italienne et du sterling avec l’impasse du Brexit.

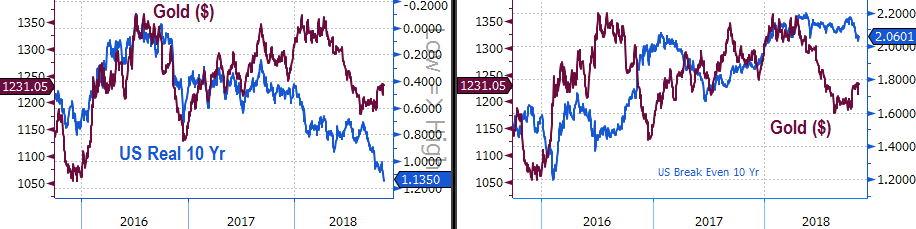

En dehors d’une crise financière majeure, et un dollar vu comme une valeur refuge, une accélération des cours de l’or au-delà de la zone des $1235/1245/oz sera difficile sans un affaiblissement du billet vert. Et d’autant moins que les taux d’intérêt réels US continuent de se tendre, en l’absence d’accélération de l’inflation. La perception par les marchés d’un infléchissement de la politique monétaire US, associée à la normalisation à venir de celle menée par la BCE pourrait changer la donne…

Cours de l’or ($/oz) vs Dollar Index & Dollar/Yen –3 ans

Source : Bloomberg

Cours de l’or ($/oz) vs Taux US 10 ans réels & US Break Even 10Y – 3 ans

Source : Bloomberg

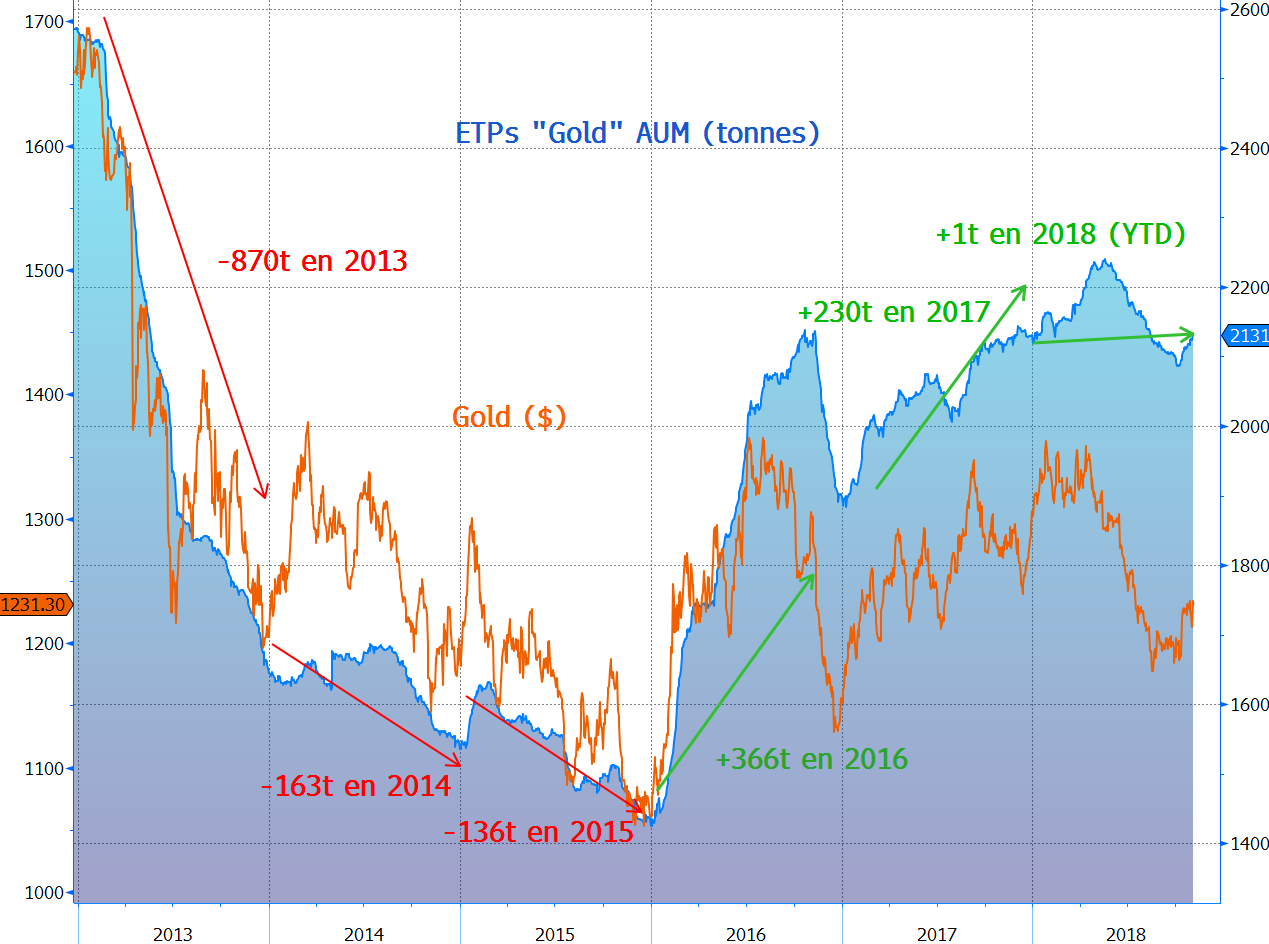

Regain d’intérêt sur le « physique », avec l’équivalent de 40 tonnes accumulées depuis le point bas du 5 octobre, et faisant suite à une liquidation de plus de 150 tonnes depuis mi-mai. Même tendance sur les marchés à terme (COMEX), et des positions nettes revenues en territoire positif, en augmentation de 85.4k lots, soit 8.54Moz (~265.6 tonnes), mais en raison principalement de rachats de positions « short ».

Evolution des cours le de l’or ($/oz) et encours d’ETPs investis en or physique Gold (t) depuis 2013

Source : Bloomberg

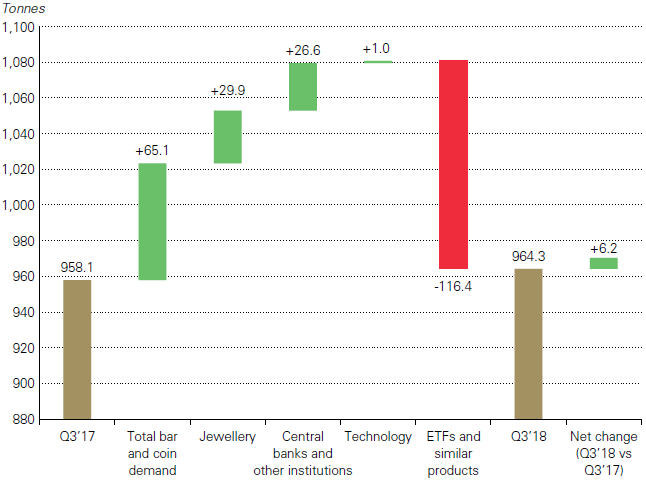

Le World Gold Council vient de publier son rapport trimestriel concernant l’évolution du marché de l’or. Après la baisse de ces derniers trimestres, la demande globale s’est légèrement redressée. Un total de 964,3 tonnes a été accumulé au 3ème trimestre, soit 6,2 tonnes de plus par rapport au 3ème trimestre 2017.

Evolution de la demande d’or au T3 2018 vs T3 2017 (tonnes)

Source : Metals Focus – World Gold Council

A l’exception notable des ETFs adossés à l’or, la demande de l’ensemble des compartiments a augmenté.

La plus forte progression repose sur la demande en lingots et pièces (+65,1t pour un total de 298,1t), en cette période marquée par de fortes dévaluations monétaires. La Chine et l’Inde ont été particulièrement actifs avec des achats en hausse respective de 25% (pour un total de 86,5t) et 11% (pour un total de 34,4t).

La demande bijoutière continue de se redresser, en augmentation de 6% annuellement, pour un total de 535,7t, soit 55,55% de la demande totale d’or. Là aussi, la Chine et l’Inde ont été très dynamiques avec une demande en augmentation de 10% et pour des quantités respectives de 174,2t et 148,8t.

Par ailleurs, les banques centrales ont accéléré leurs achats, en hausse de 22% par rapport au 3ème trimestre 2017, les plus importants depuis 2015. Le trio de tête (Russie, Turquie, Kazakhstan) demeure bien présent.

Ainsi, la Russie a-t-elle accumulé 92,2t supplémentaires, portant ses réserves à plus de 2000 tonnes, équivalent à 17% de ses réserves de changes. Quant à la Turquie et le Kazakhstan, ce sont respectivement 18,5t et 13,4t qui ont été achetées durant la période. On notera aussi le grand retour de la banque centrale indienne (+13,7t) et aussi polonaise (+13,7t).

Pas de grand changement du côté de l’industrie, dont la demande n’a progressé que de 1 tonne (total : 85,3t)

Situation inverse du côté des ETFs adossés à l’or, avec une liquidation de 116,4t contre des achats nets de 13,2t au 3ème trimestre 2017. Même si les ventes ont ralenti en fin de trimestre, septembre a constitué le 4ème mois consécutif de ventes nettes, situation inconnue depuis 2014.

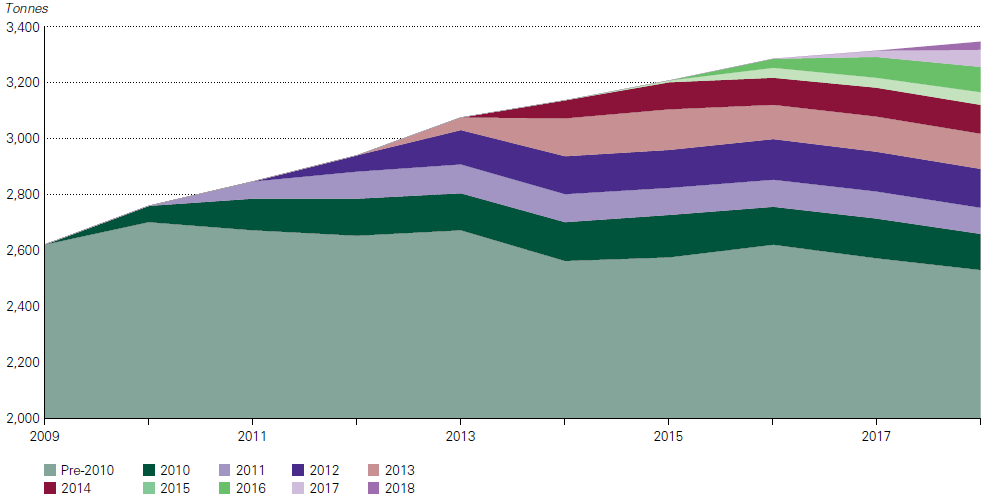

Face à cette légère augmentation de la demande globale, l’offre a décliné de 2%, mais demeure excédentaire de 197,2t (1161,5t vs 964,3t). Dans le détail, la production minière a augmenté de 2%, avec un record trimestriel de 875,3t. En revanche, les compagnies minières ont racheté l’équivalent de 20 tonnes de « hedges » et le recyclage s’est contracté de 4% à 306,3 tonnes.

Production minière aurifère globale et nouveaux projets depuis 2009 (tonnes)

Source : Metals Focus

Autres métaux précieux

L’argent métal n’a pas profité du regain d’intérêt pour l’or, clôturant le mois sur un léger repli. Le « Mint Ratio » (ratio or/argent) a établi un plus haut depuis mars 1995 à 85.02, très au-dessus des moyennes observées depuis 10 ans, 20 ans et 30 ans, respectivement à 65.5x, 62.7x et 66.9x. Clairement, « l’or du pauvre », comme on le surnomme souvent, ne possède pas les mêmes vertus défensives que le métal jaune.

Cours de l’or et de l’argent métal – Ratio Gold / Silver (Mint Ratio) depuis 1995 – (weekly)

Source : Bloomberg

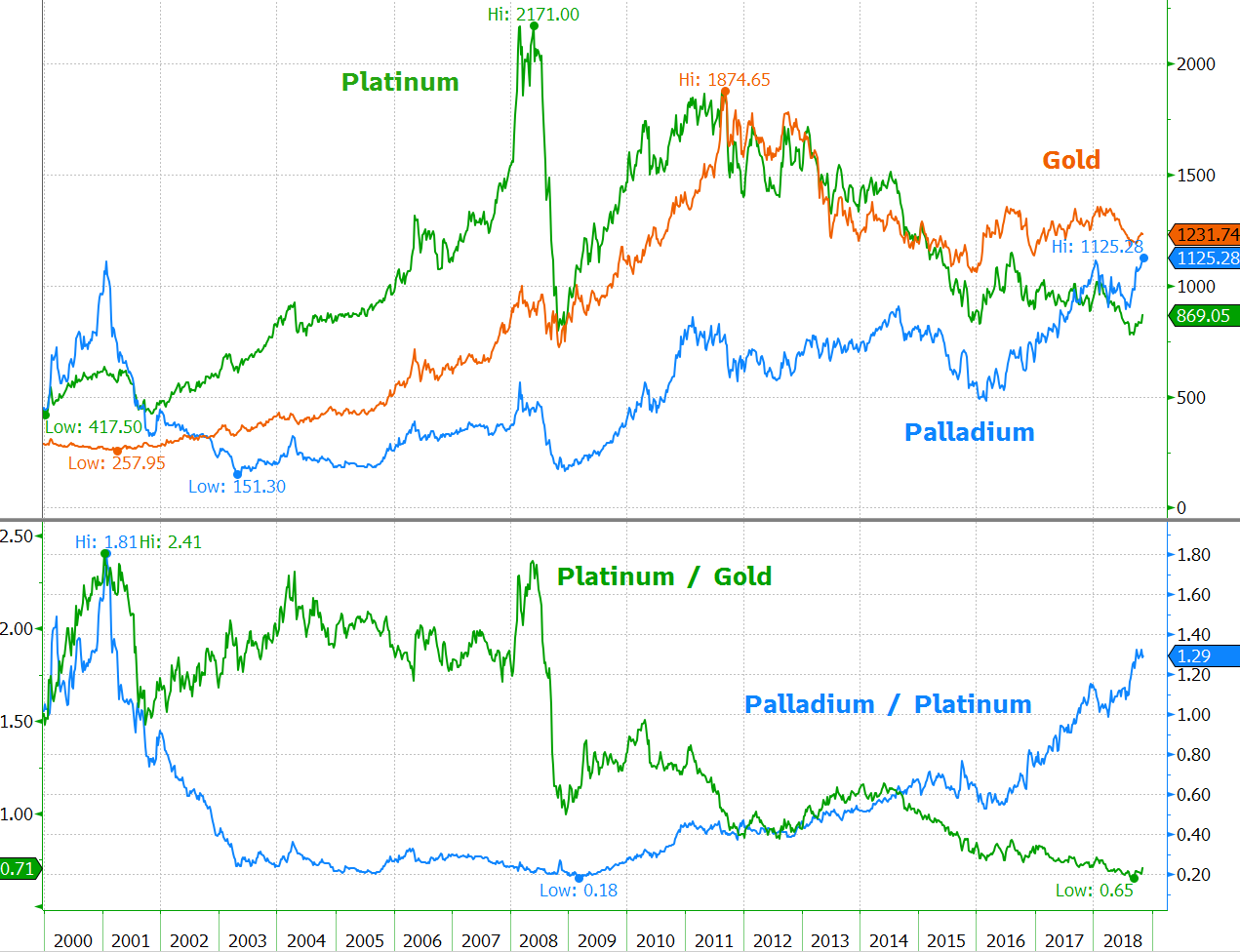

Configuration toujours divergente des platinoïdes, avec d’un côté une tendance toujours très ferme des cours du palladium, dont le ratio des cours contre ceux du platine a touché un point haut depuis mars 2001 à 1.32x, et de l’autre ceux du platine, proches du point bas de 2008 et dont le ratio des cours contre ceux de l’or (0.69x) est toujours proche du point bas historique de septembre dernier.

Cours du platine et du palladium – Ratio Platinum / Gold & Palladium / Platinum depuis 2000

Source : Bloomberg

Retrouvez l'intégralité de l'article ci-dessous.

Arnaud du Plessis

Gérant actions thématiques spécialisé sur l’or et les ressources naturelles chez CPR AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.