Vendredi 08 mars 2019

Points experts

CPR AM - Focus Or & Mines – Dans l'oeil du cyclone - Arnaud du Plessis - 06/03

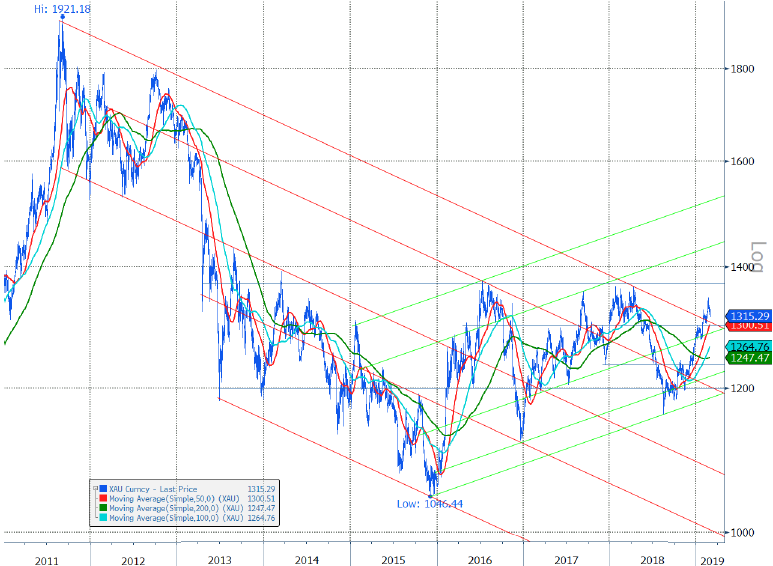

Consolidation de l’or après un plus haut atteint ($1346/oz) depuis avril 2018. Les cours du métal jaune terminent le mois en baisse de $7/oz ($1315/oz vs $1322/oz). La zone de résistance à $1365/1385/oz, définie par les sommets des années 2014, 2016 et 2018 s’affirme comme un barrage difficile à franchir. Un réel catalyseur sera sans doute nécessaire pour y parvenir…

Evolution des cours de l’Or ($/oz) - Janvier 2011 > Février 2019

Source: Bloomberg

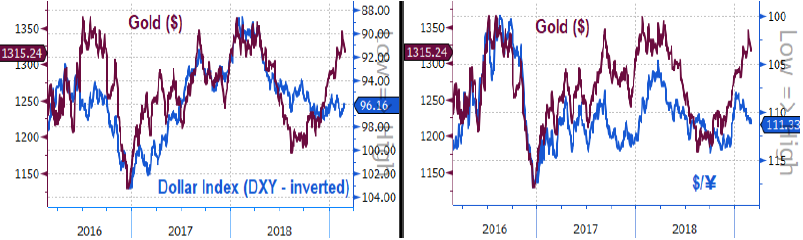

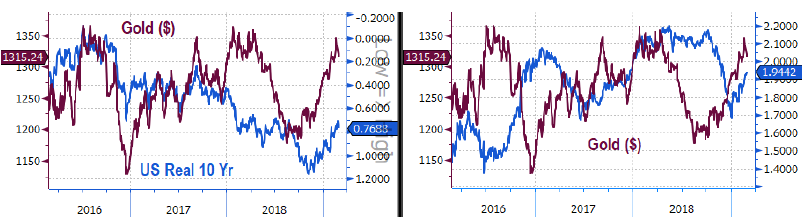

Si la détente des taux réels US, associée à une remontée des perspectives inflationnistes constituent des éléments positifs pour le marché de l’or, la vigueur persistante du dollar US pèse sur la tendance. Par ailleurs, la moindre aversion au risque des investisseurs, se traduisant par un recul des devises « refuges », à l’image du Yen et du Franc Suisse, éloigne les investisseurs de la relique barbare.

Cours de l’Or ($/oz) vs Dollar Index & Dollar/Yen – 3 ans – Février 2016 > Février 2019

Source: Bloomberg

Cours de l’Or ($/oz) vs Taux US 10 ans réels & US Break Even 10Y – 3 ans – Février 2016 > Février 2019

Source: Bloomberg

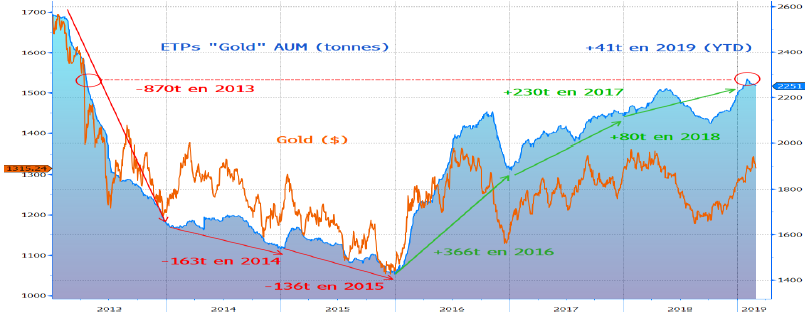

Après être revenus sur leur niveau d’avril 2013 (2.280t), les encours des ETPs adossés à l’or physique se sont contractés de 30 tonnes en février. Tendance inverse sur les marchés à terme, avec des positions longues en nette progression en février : ~70k lots, soit 7Moz (~218t).

Evolution des cours de l’Or ($/oz) et encours d’ETPs investis en Or physique (tonnes) depuis janvier 2013

Source: Bloomberg

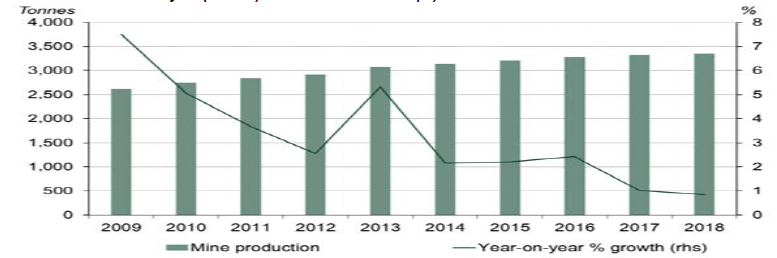

Côté offre, si la production minière a continué d’augmenter pour établir un nouveau record en 2018 à 3347 tonnes, sa progression annualisée ne fait que décroitre depuis 2013. Principale responsable : la Chine où pour la 2ème année consécutive, la production aurifère a décliné de 5.9% en 2018 (401kt) après un recul de 6% déjà en 2017, d’après la China Gold Association. Après avoir vu sa production s’accélérer ces dernières années, la Chine, 1er producteur mondial ces 10 dernières années, a décidé la fermeture de nombreuses petites mines pour des raisons environnementales, notamment en Mongolie Intérieure et dans la région du Shanxi.

Production minière aurifère (tonnes) et évolution annuelle (%) – 2009 > 2018

Source: Metals Focus- Refinitiv GFMS - World Gold Council

Corolaire de cette situation, les importations d’or par la Chine ont bondi de près de 23.5% en 2018 à 112.78t !

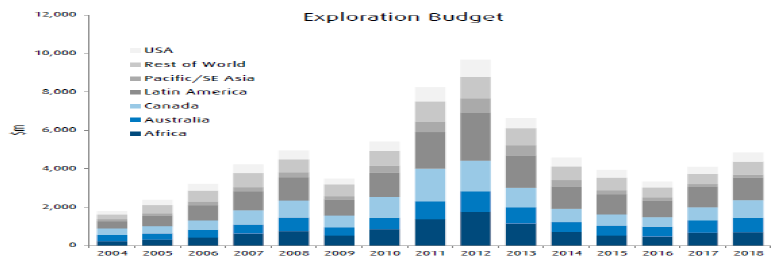

Face à la poursuite probable du déclin de la production chinoise, la production du reste du Monde ne permettra pas de compenser. Peu de nouveaux gisements ont été mis en production ces dernières années et l’investissement qui redémarre à peine après la chute observée de 2012 à 2016 ne présage rien de bon. Encore ne faut-il pas négliger les progrès technologiques en matière d’exploration.

Source: S&P Global – BMO Capital Markets

Autres Métaux Précieux

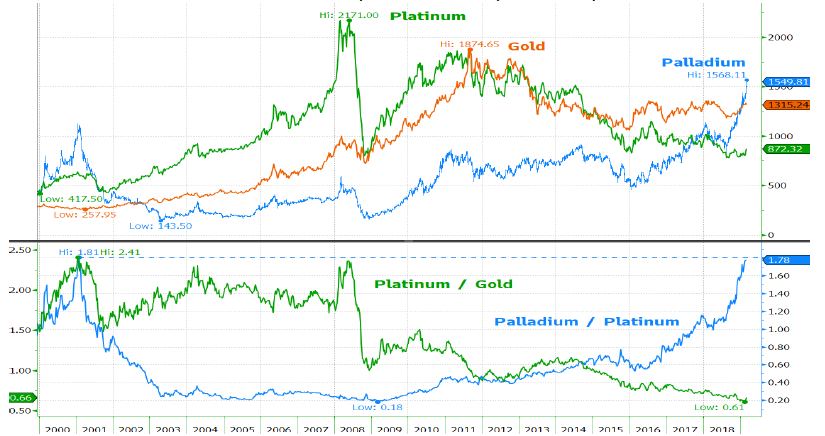

L’intérêt des investisseurs pour le palladium ne tarit pas, les cours établissant un nouveau record historique à $1567/oz, en hausse de près de 24% ($) depuis le début de l’année, après un bond de 56% ($) en 2018 et de 21% ($) en 2017 ! Face à une demande industrielle en constante augmentation, le déficit du marché s’accroit, entraînant une chute des inventaires. Ces dernières années, cette situation était gérable en raison de stocks encore importants, aujourd’hui, elle devient de plus en plus critique. A ce niveau de cours, la question de substitution du palladium par du platine se pose, à la réserve près que les performances du palladium sont supérieures. Le rhodium pourrait aussi en profiter, mais son marché est encore plus restreint.

En attendant, le ratio des cours palladium relatifs à ceux du platine (1.78x) se rapproche de son niveau record de janvier 2001 (1.81x). Quant aux cours du platine relativement à l’or, un nouveau plus bas a été touché à 0.61x.

Cours du Platine et du Palladium – Ratio Platinum / Gold & Palladium / Platinum depuis 2000

Source: Bloomberg

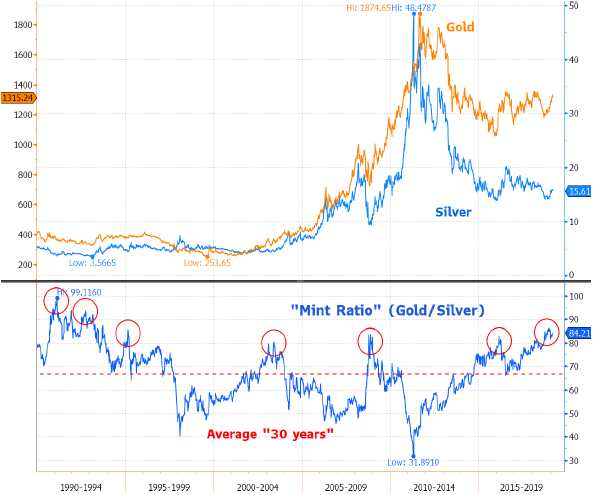

Repli de l’argent métal, accentuant son retard par rapport à l’or. La valorisation relative de « l’or du pauvre » par rapport au « métal jaune » s’est détériorée avec un « Mint Ratio » (ratio or/argent) terminant le mois à 84.2x contre 82.3x fin janvier et 82.75x fin décembre, et demeure très au-dessus des moyennes observées depuis 10 ans, 20 ans et 30 ans, respectivement à 65.6x, 62.7x et 67x.

Cours de l’Or et de l’Argent Métal – Ratio Gold / Silver (Mint Ratio) depuis 1990 – (weekly)

Source: Bloomberg

Quid des Mines d’Or ?

La saga des majors s’est poursuivie avec l’annonce d’une offre hostile de Barrick Gold sur Newmont Mining pour $19Mds ! Le succès d’une telle opération génèrerait la création d’une méga-compagnie aurifère capitalisant plus de $40Mds, produisant plus de 10Moz annuellement, et disposant de plus de près de 130Moz de réserves. L’approche de Barrick, offrant implicitement une décote de 8% aux actionnaires de Newmont, a été rejetée par le management de ce dernier, lui préférant la création d’une joint-venture pour exploiter leurs actifs communs au Nevada. Discussion en cours, à suivre…L’aboutissement d’un tel projet entraînerait une totale redistribution des cartes dans le secteur, en raison de l’abandon du rapprochement de Newmont et Goldcorp, la cession d’un certain nombre d’actifs, notamment australiens, et d’autres encore…

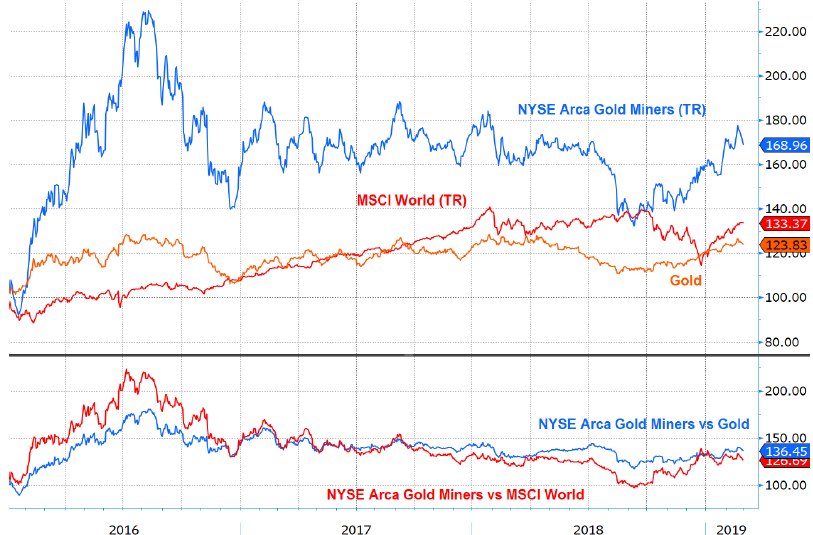

Cependant, cette effervescence au sein du secteur ne lui a pas permis de s’affranchir de la tendance du métal jaune. Après un point haut touché le 20 février, les mines aurifères ont abandonné du terrain dans la lignée des cours de l’or ? Sur un an et trois ans glissants, et surtout depuis le point bas de janvier 2016, la performance des mines aurifères, bien que nettement plus volatile dépasse celle de l’or physique et des actions globales (MSCI World). Le retard de performance depuis le point de 2011 demeure en revanche considérable.

Performance ($) de l’Or, des Mines d’Or et MSCI World – (base 100) – Janvier 2016 > Février 2019

Source: Bloomberg

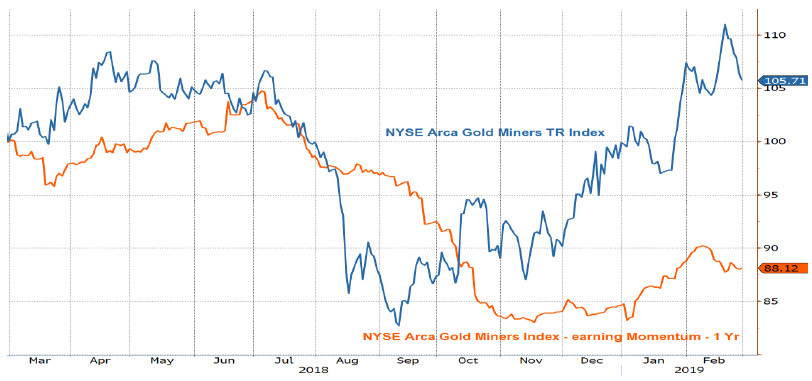

L’amélioration des perspectives bénéficiaires observée depuis mi-novembre marque un point d’arrêt, dans le sillage de l’évolution des cours de l’or, et demeure toujours en net retrait par rapport à son niveau de l’année dernière à la même époque. Rappelons que les anticipations de cours pour l’année 2018 s’établissait alors à $1305/oz et à $1325/oz pour l’année 2019. Pour autant, l’anticipation du consensus quant au prix de l’or attendu pour l’ensemble de l’année 2019, a continué de progresser à $1284/oz aujourd’hui vs $1282/oz fin janvier, et en nette progression par rapport au niveau attendu en début d’année ($1250/oz).

Performance des Mines d’Or ($) & Earning Momentum - 1 an (base 100) - Février 2018 > Février 2019

Source: Bloomberg

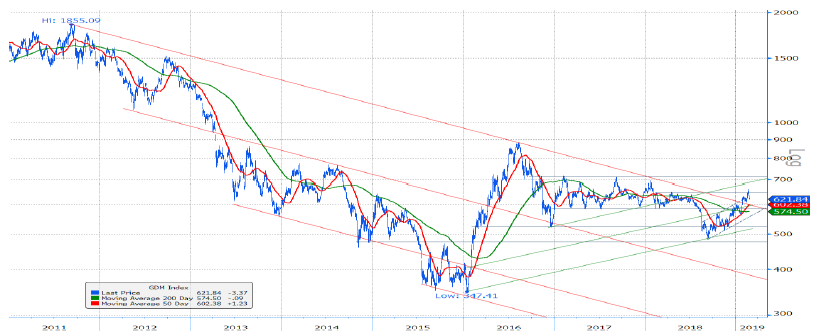

Retour en arrière des aurifères qui, après être sorties positivement de la grande tendance baissière observée depuis le sommet de 2011, reviennent tester la résistance de cette dernière, et après avoir recouvré leur niveau de janvier 2018. Gardons à l’esprit que ce marché n’a jamais suivi un long fleuve tranquille…

NYSE Arca Gold Miners – Janvier 2011 > Février 2019

Source: Bloomberg

Valorisation de l’Industrie aurifère.

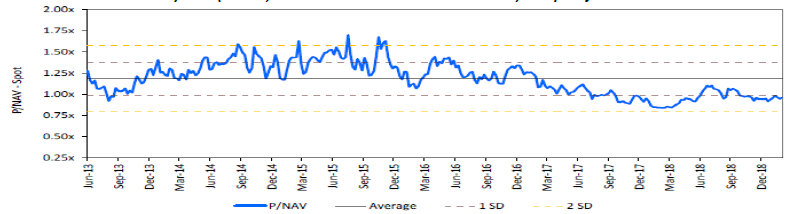

Inférieur à 1x P/NAV, la valorisation moyenne des mines d’or ne prend en considération aucune découverte ni développement supplémentaire par rapport à l’existant, et se situe plus de un écart-type en deçà de la moyenne observée depuis 10 ans.

Mines d’Or – Evolution P/NAV (Senior, Intermediate & Junior Gold Miners) – depuis juin 2013

Source: RBC Capital Market estimates at spot

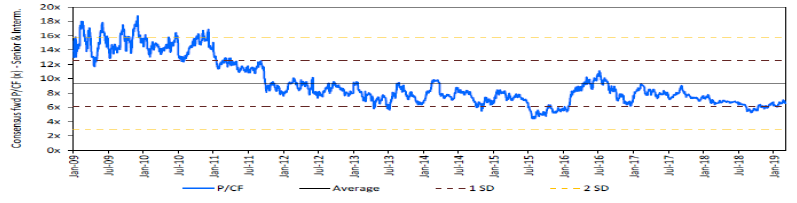

L’analyse des P/CF corrobore cette approche – proche des 6x P/CF, la valorisation du secteur aurifère se situe un écart-type en deçà de la moyenne observée ces 10 dernières (~9.5x).

Mines d’Or – Evolution P/CF – (Senior & Intermediate Gold Producers) – 10 ans - depuis janvier 2009

Source: RBC Capital Market estimates at spot

Achevé de rédiger le 6 mars 2019

Retrouvez le document en intégralité ci-dessous.

Arnaud du Plessis

Gérant actions thématiques spécialisé sur l’or et les ressources naturelles chez CPR AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.