Lundi 13 janvier 2020

Points experts

Analyse Crédit - Bilan et perspectives 2020 pour les banques européennes

EN QUOI L’ANNÉE 2019 POSE-T-ELLE LES BASES D’UNE NOUVELLE ÈRE POUR LES BANQUES EUROPÉENNES ?

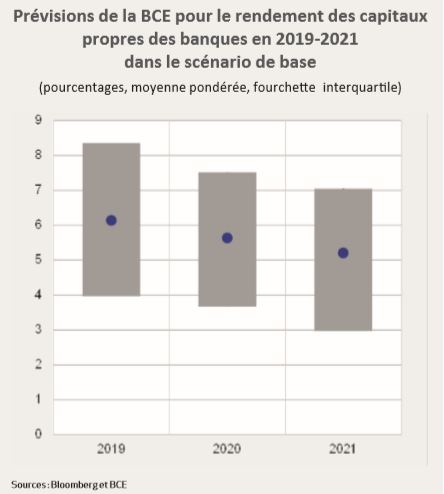

2019 était attendue comme l’année de la normalisation de la politique monétaire européenne avec des perspectives de remontée progressive des taux. Il n’en a rien été avec, à l’inverse, une BCE de nouveau accommodante et un ancrage des taux à un niveau très bas pour une durée indéterminée obligeant les banques à revoir en urgence leurs business plans. En effet, si la capitalisation et la liquidité ne sont plus un problème pour les banques européennes - le Common Equity Tier-1 ratio est passé de 12,7 % mi-2015 à 14,3 % fin 2018 et la liquidité a été sécurisée par la BCE via ses opérations de TLTRO - la rentabilité commence à subir les effets des taux négatifs et leurs résultats sont en baisse. Si le coût du capital est estimé aujourd’hui entre 8 % et 10 %, un Return on Equity d’environ 6 % devient problématique pour les banques, supportable s’il s’agit d’un problème cyclique mais fatal à terme s’il s’agit d’un problème structurel !

LES BANQUES COMPOSENT AVEC LES TAUX NÉGATIFS DEPUIS QUELQUES ANNÉES DÉJÀ, POURQUOI SONT-ILS PLUS PROBLÉMATIQUES AUJOURD’HUI ?

Dans un premier temps, la politique de taux bas a été plutôt neutre pour les banques car elle a favorisé la hausse des volumes compensant la baisse des marges et a permis de réduire les dotations aux provisions grâce à l’amélioration de la qualité de crédit des portefeuilles. A cela se sont ajoutés les gains mark-to-market des obligations gouvernementales au bilan (hausse des prix due à la baisse des taux). Dans un deuxième temps, ces effets positifs se sont atténués et tout repose aujourd’hui sur la croissance économique du fait de son impact sur les volumes et sur l’évolution des créances douteuses. Ainsi, une gestion peu efficiente des coûts opérationnels ne pourra plus être « masquée » et son impact sur les marges n’en sera que plus criant.

DANS CE CONTEXTE, QUELS SERONT LES FACTEURS CLÉS DE SUCCÈS POUR LES BANQUES EN 2020 ?

Elles peuvent apporter différentes réponses pour faire face à cette situation inédite. Tout d’abord, la diversification des revenus vers des activités moins corrélées au niveau des taux d’intérêts (gestion d’actifs, banque d’investissement, services financiers spécialisés comme le leasing) ou vers des marchés offrant des taux positifs (Europe de l’Est) est une réponse sur le long terme permettant d’équilibrer le business model. Toutefois elle peut être difficile à mettre en œuvre sans croissance externe. Ensuite, une adaptation de la gestion du passif sera primordiale. Les dépôts, stars d’aprèscrise car ils représentent un financement stable, sont devenus un poids pour la rentabilité des banques du fait des réticences à passer en territoire négatif pour des particuliers. Certaines banques ont toutefois ouvert la voie à une rémunération négative sur les dépôts : Jyske Bank, la 3ème banque du Danemark, a annoncé l’application d’un taux de -0,75 % sur les dépôts corporates et de particuliers supérieurs à 750 000 DKK (équivalent à 100 000 euros). Au vu de l’importance des dépôts dans le passif des banques européennes,

il est probable que d’autres banques suivent cet exemple ou tout du moins réduisent fortement les rémunérations payées aujourd’hui. Enfin, la maîtrise des coûts sera le principal levier à court terme d’autant que les banques européennes bénéficient de marges de manœuvre pour baisser leur coefficient d’exploitation au niveau de leurs concurrents internationaux… La surcapacité du réseau d’agences bancaires (environ une agence pour 2 500 habitants vs. 4 500 habitants pour les marchés hors zone euro) continue d’handicaper les banques européennes et la digitalisation reste à un niveau très hétérogène en Europe. Les banques sont conscientes de la nécessité de réduire leurs coûts opérationnels et les annonces de plans de restructuration incluant souvent des réductions de personnel se multiplient.

Quid des opérations de M&A domestiques qui permettraient également de dégager des synergies de coûts ? Elles permettraient indéniablement une rationalisation bienvenue du marché bancaire européen…

QUELLE PLACE AURONT LES BANQUES DANS VOTRE ALLOCATION CRÉDIT EN 2020 ?

Malgré toutes les fragilités que nous avons mentionnées, les banques européennes nous paraissent solides pour s’adapter à cet environnement particulier grâce à leur bon niveau de capitalisation et à la flexibilité financière apportée par la BCE. Leur rentabilité qui sera le point d’attention pour l’année 2020 sera étroitement liée à l’évolution de la croissance économique et restera un point plus prégnant pour les actionnaires que pour les détenteurs obligataires. Même dans l’éventualité d’un ralentissement marqué de la croissance et de la survenance d’une crise économique « plus classique que la crise financière de 2008 ou la crise souveraine de 2012 », nous restons convaincus que les banques subiraient moins de pression que les corporates. Nous allons ainsi surpondérer les banques et privilégier les obligations senior unsecured et LT2 (Lower Tier 2) de banques offrant une bonne diversification.

Retrouvez l'article en intégralité ci-dessous.

Aude Lerivrain,

Responsable de l'Analyse et de la Stratégie Crédit chez CPR- AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.