Vendredi 06 décembre 2019

Points experts

Focus Or & Mines - Retour des grandes manœuvres

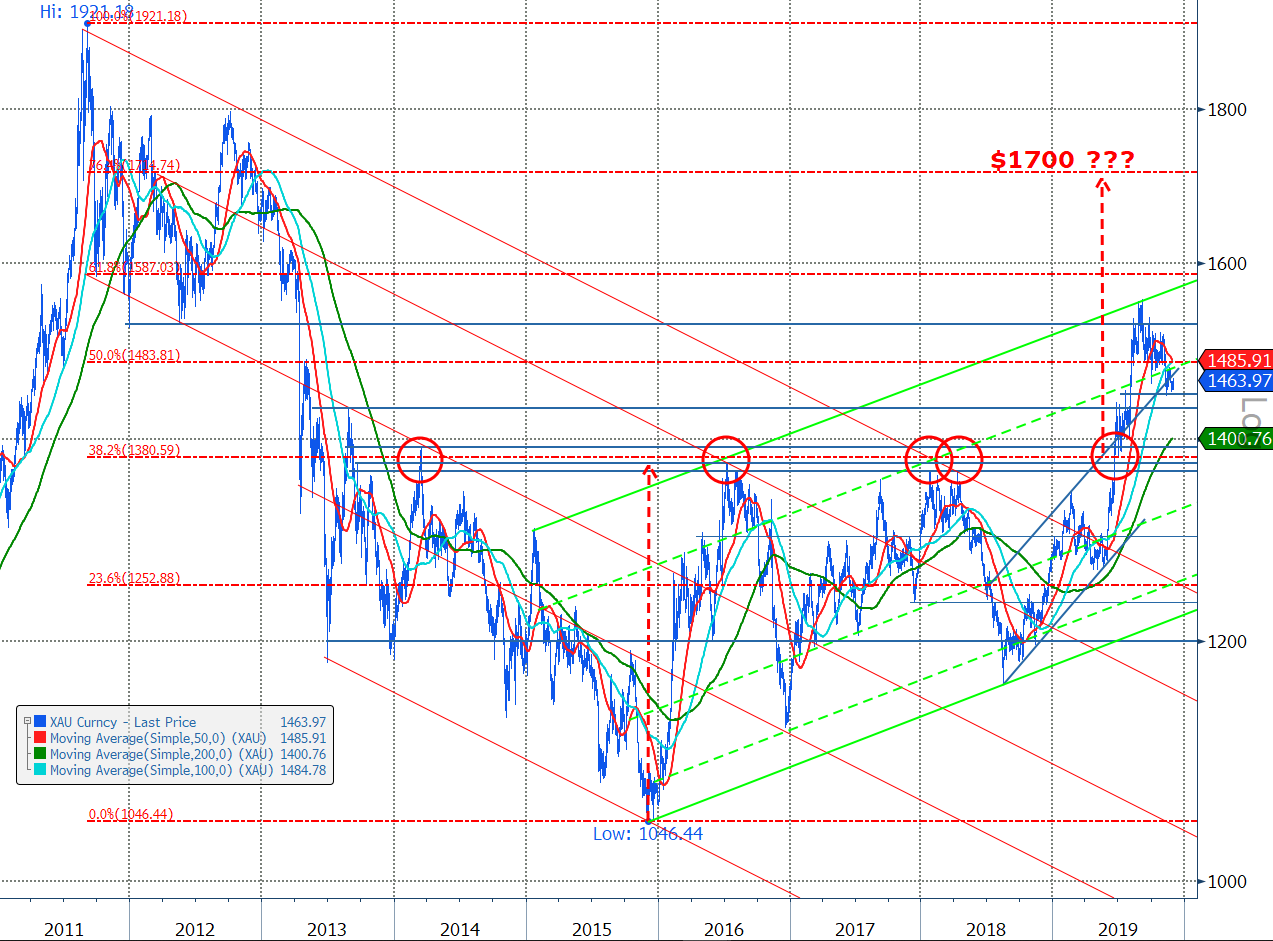

Poursuite de la consolidation de l’or en novembre, dont les cours ont évolué au sein d’un intervalle relativement étroit ($1445/oz - $1516/oz), pour terminer le mois à ~$1464/oz, en retrait de $48/oz (-3.2%). A noter que le marché est venu tester, sans l’enfoncer, le soutien défini à $1440/$1460/oz, et dont la rupture donnerait une 1ère indication négative à courtterme. A plus long-terme, la zone de soutien majeure demeure à $1365/$1385/oz. Dans ce contexte, les mines aurifères (NYSE Arca Gold Miners NTR - $) ont abandonné ~3.5% ($), mais sans amplifier la baisse du métal jaune, ce qui est un fait notable.

Evolution des cours de l’Or ($/oz) - Janvier 2011 > Novembre 2019

Source: Bloomberg

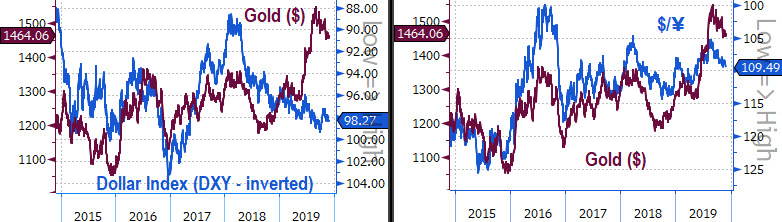

Difficile pour l’or de performer dans un environnement où l’optimisme semble de rigueur, tant du côté des négociations commerciales sino-américaines que du côté du règlement de la question du Brexit. A l’exception, des anticipations inflationnistes américaines qui ont légèrement remonté en novembre, mais demeurant toujours en deçà de l’objectif de la Fed à 2%, les différents marchés directeurs de l’or ont donné des signaux peu encourageants.

Que ce soit le dollar qui s’est renforcé, les taux d’intérêt US qui se sont appréciés ou le yen/dollar qui s’est affaibli, cela traduisant une moindre aversion au risque des investisseurs.

Cours de l’Or ($/oz) vs Dollar Index & Dollar/Yen – Novembre 2014 > Novembre 2019

Source: Bloomberg

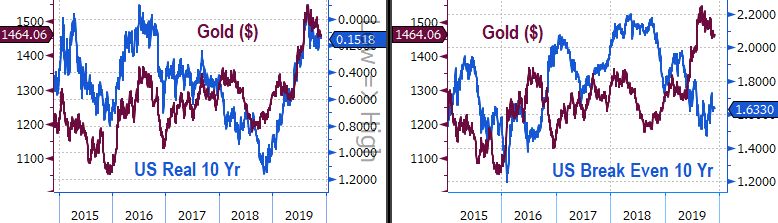

Cours de l’Or ($/oz) vs Taux US 10 ans réels & US Break-Even 10Y – Novembre 2014 > Novembre 2019

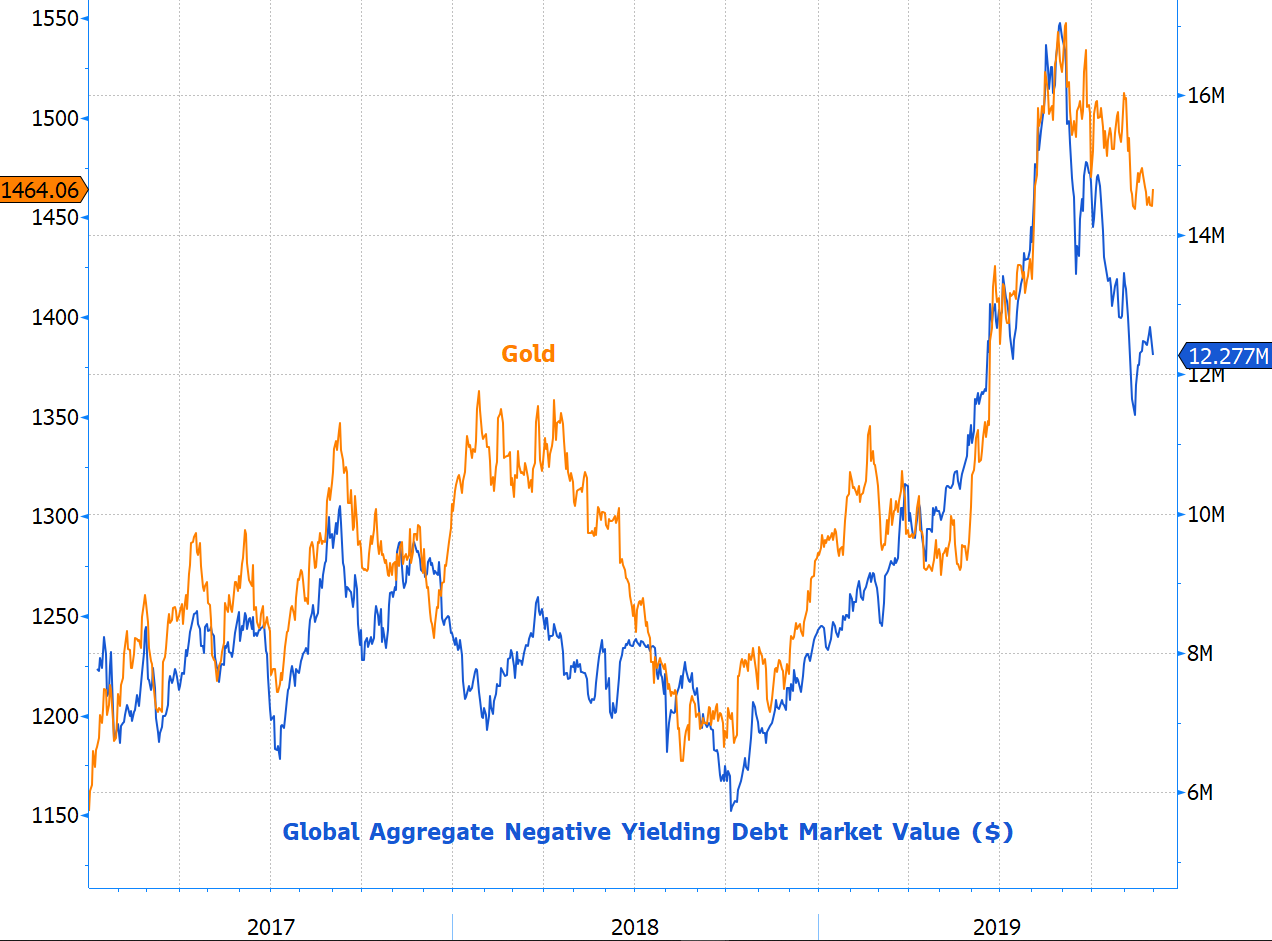

Dans ce contexte, les encours totaux d’Emprunts d’Etats, offrant des rendements négatifs, se sont contractés de ~$1.2 trillons pour revenir à $12.27 trillons, plus de $5 trillons de moins que les niveaux observés fin août ($17.4 trillons), ce qui a continué de peser sur les cours de l’or.

Cours de l’Or et encours des Emprunts d’Etats offrant des rendements négatifs depuis 2017

Source: Bloomberg

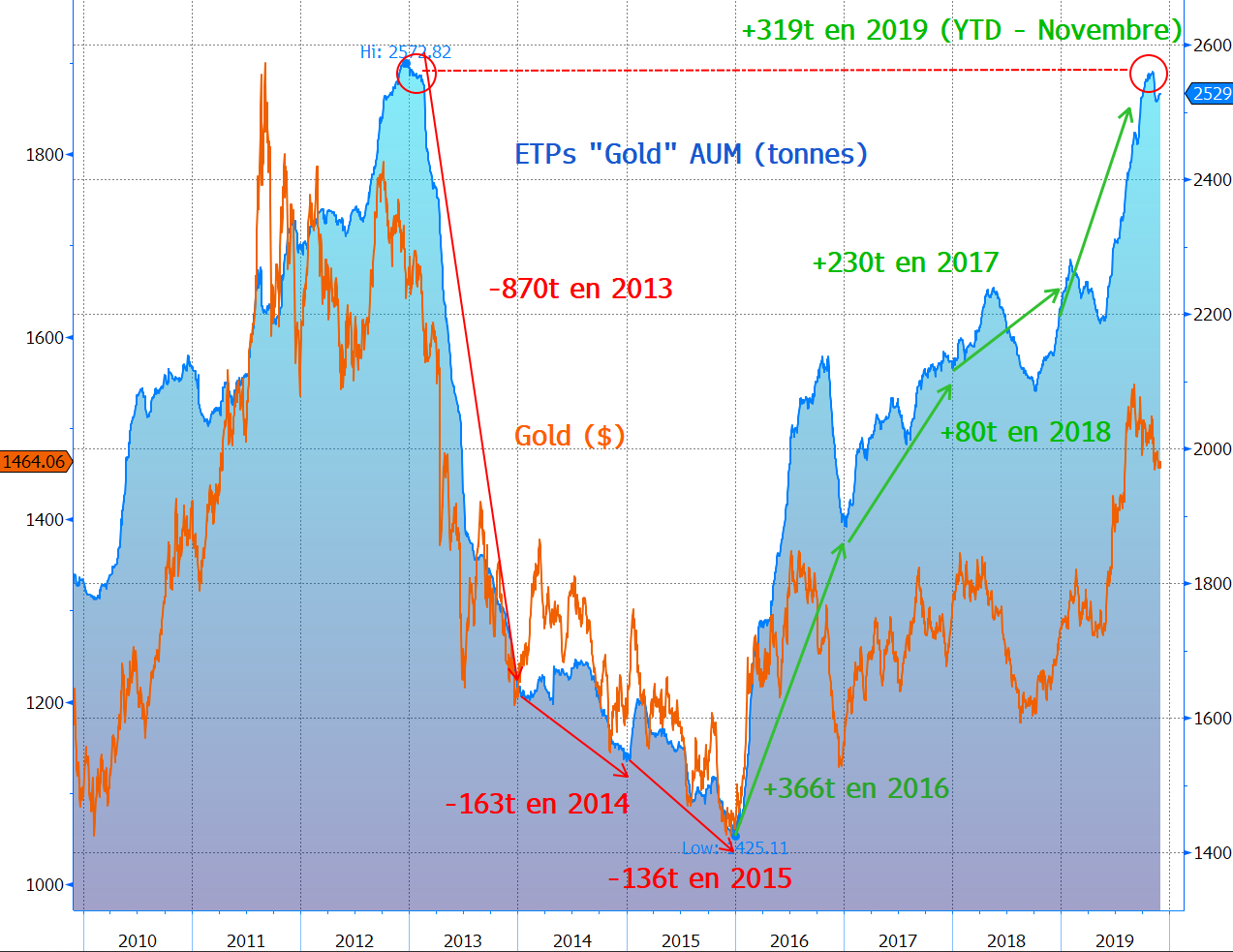

De même, quelques dégagements ont été observés sur les marchés « physiques » avec un recul des encours investis sur les ETPs adossés à l’or de 28 tonnes en novembre et des positions nettes acheteuses sur les marchés à terme en contraction de 32k lots, soit 3.2Moz (~99.5 tonnes).

Source: Bloomberg

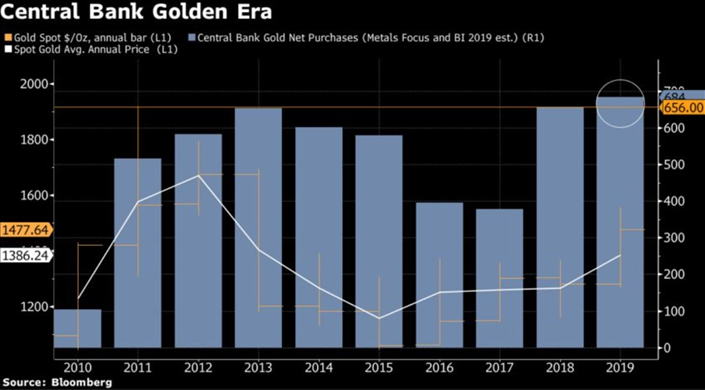

Côté banques centrales en revanche, la situation est plus dynamique. Ainsi la banque centrale polonaise, en novembre et sous bonne garde, a-t-elle fait venir depuis Londres 8000 barres d’or, soit 100 tonnes, détenant désormais le plus important stock dans cette région, l’ayant doublé en 2 ans seulement. Les données fournies par le FMI indiquent par ailleurs que la Turquie a acquis 18Moz supplémentaires en octobre, la Russie 72.4Moz (après 72.08Moz en septembre). On lit aussi que les réserves d’or des Emirats Arabes Unis ont atteint en septembre un point haut depuis 1999 et que la Mongolie a acheté 14.4 tonnes d’or durant les 11 premiers mois de l’année. Seule la Chine semble avoir marqué une pause en octobre après 10 mois consécutifs d’achat.

Depuis cinquante ans, les banques centrales n’auront jamais acheté autant d’or qu’en 2019 ! Au total, leurs achats cumulés cette année (684t YTD) seront équivalents à ~20% de la production minière. Clairement, la situation en cours depuis 2011 constitue un renversement de la tendance observée durant période 1971-2010 durant laquelle les banques centrales étaient généralement nette-vendeuses.

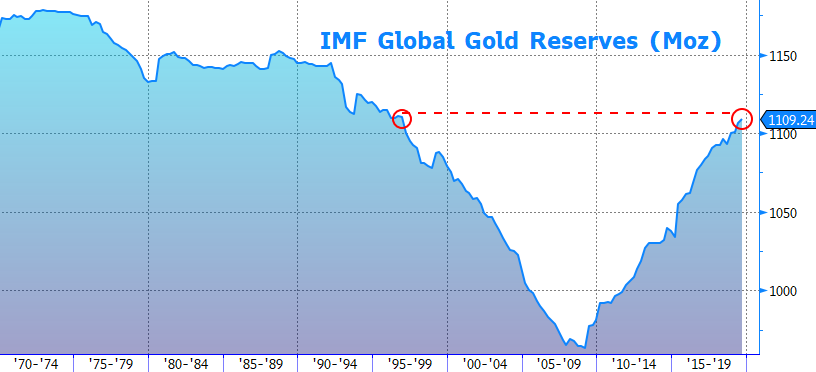

A noter qu’à fin septembre, les banques centrales mondiales détenaient ainsi 1.109 trillons d’onces d’or (~34500t), au plus haut depuis décembre 1996.

Evolution des Réserves d’Or des Banques Centrales depuis 1970 (Moz)

Source: Bloomberg

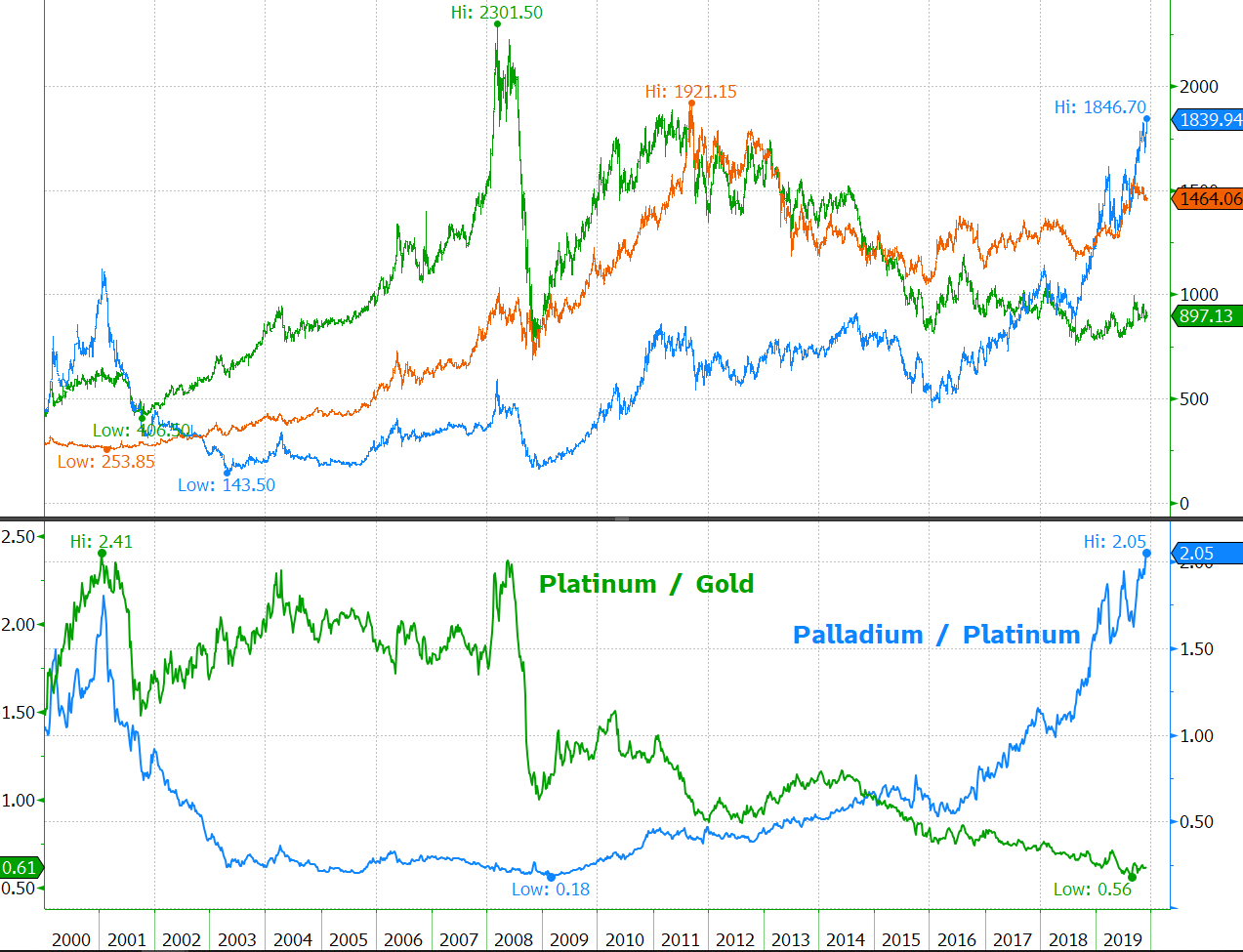

Autres Métaux Précieux Pas de répit pour le palladium dont les cours vont de record en record. Longtemps en deçà de ceux du platine, les cours du palladium s’en sont démarqués depuis maintenant 10 ans, le ratio palladium/platinum bondissant sur la période de 0.18x à 2.05x ! Et cette tendance ne semble pas ralentir…

Cours du Palladium, du Platine et de l’Or ($/oz) – Ratio Platinum/Gold – Palladium/Platinum depuis 2000

Source: Bloomberg

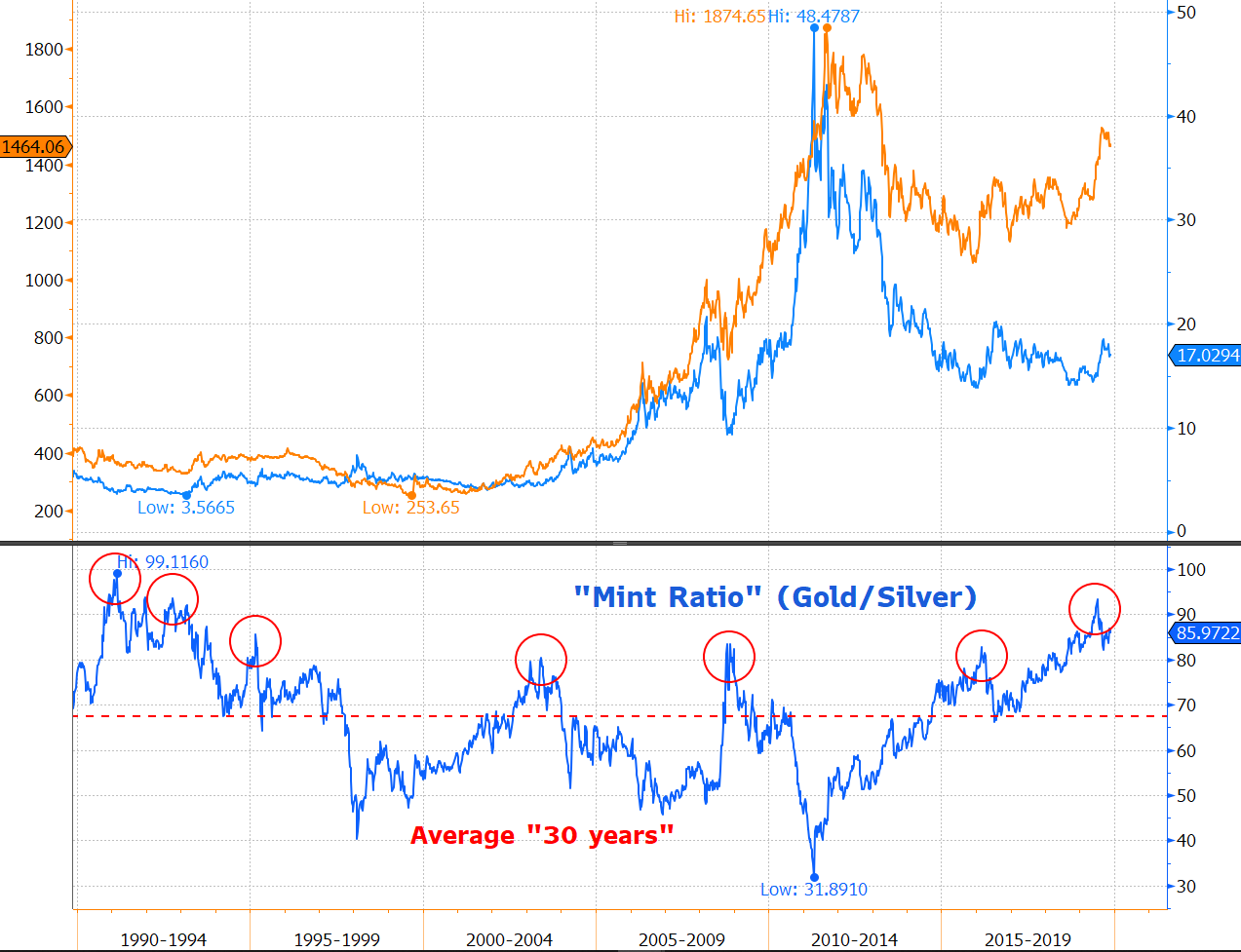

En revanche, le regain d’intérêt pour l’argent métal demeure pour l’instant modeste. Si le ratio des cours de l’or par rapport à ceux de l’argent s’est légèrement contracté à ~86x par rapport au niveau constaté en juillet (93.26x), il demeure très nettement au-dessus de la moyenne observée sur 30 ans : 67.5x.

Cours de l’Or et de l’Argent Métal – Ratio Gold / Silver (Mint Ratio) depuis 1990 – (weekly)

Source: Bloomberg

Quid des Mines d’Or ?

Dans le sillage de l’or, les mines aurifères (NYSE Arca Gold Miners NTR) ont abandonné ~3.5% ($) en novembre. Mais une fois n’est pas coutume, elles n’ont pas amplifié la baisse du métal jaune. La raison est sans doute à trouver du côté du M&A qui s’est brutalement animé en novembre. Pas moins de 5 opérations d’envergure ont été annoncées depuis le 25 novembre ! Dont trois OPA : Kirkland Lake sur Detour Gold pour C$ 4.9Mds, Zijin Mining sur Continental Gold pour $1Md et Endeavour Mining sur Centamin Plc pour $1.9Mds. Deux grandes cessions d’actifs se sont ajoutées à ces opérations : la vente par Barrick Gold de sa participation dans la mine australienne KCGM à Saracen Minerals pour $750M et la cession de la mine canadienne Red Lake par Newmont Goldcorp à Evolution Mining pour $375M. Ajoutons à cela, l’annonce par Newmont Goldcorp d’un buy-back de $1Md, opération rarement observée dans l’industrie.

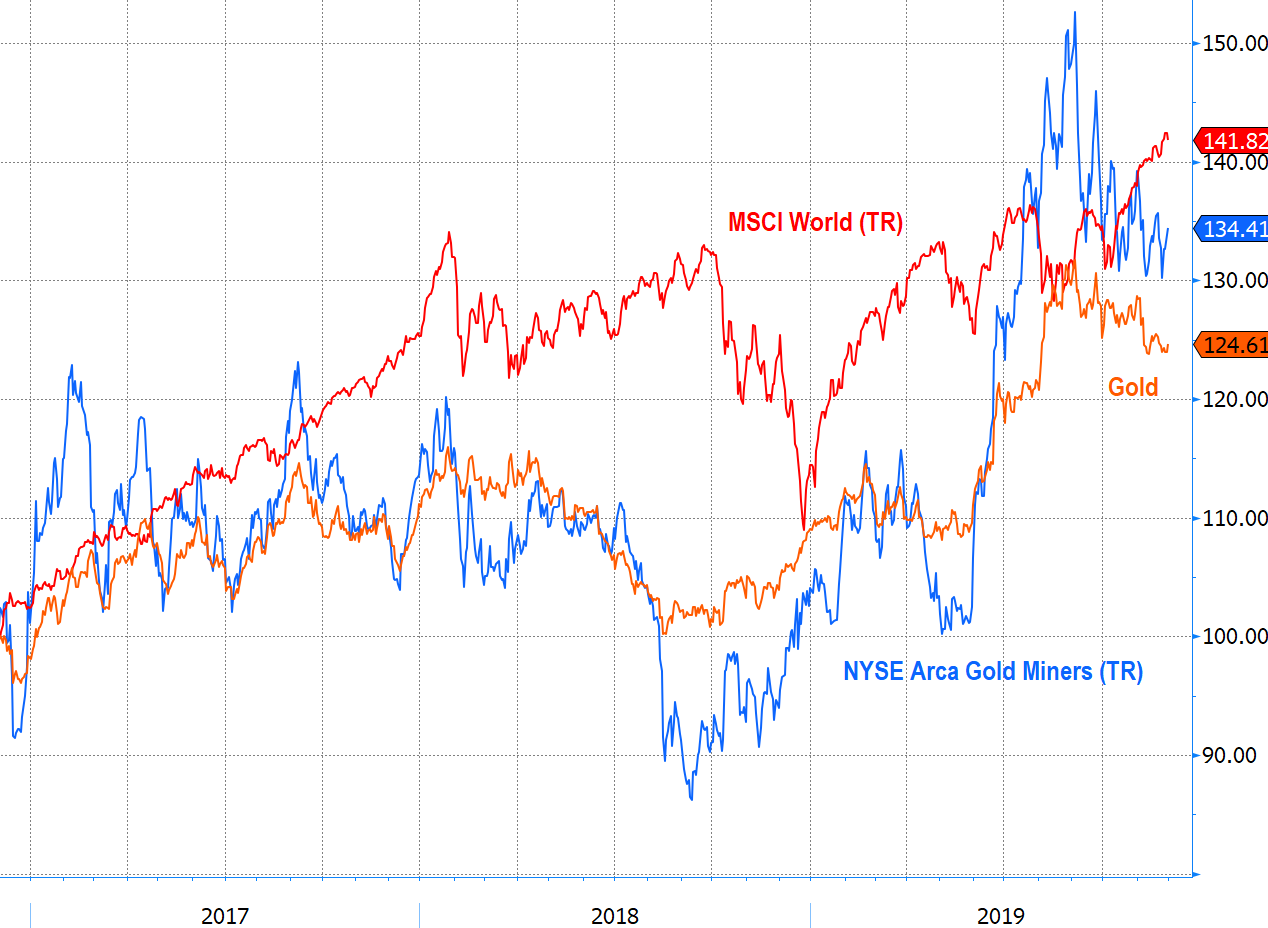

Doucement, mais sûrement, le profil de performance du secteur aurifère s’est significativement amélioré par rapport à celui des actions globales, et même par rapport à celui de l’or physique. Si le retard de performance des mines d’or par rapport à l’or physique demeure conséquent depuis le point haut observé en septembre 2011 (-39% vs -23% - $), la situation s’est inversée que ce soit sur 1 an, 3 ans ou 5 ans.

Mines d’Or - Or - MSCI World – Performance 3 ans ($) – Novembre 2016 – Novembre 2019 – base 100 ($)

Source: Bloomberg

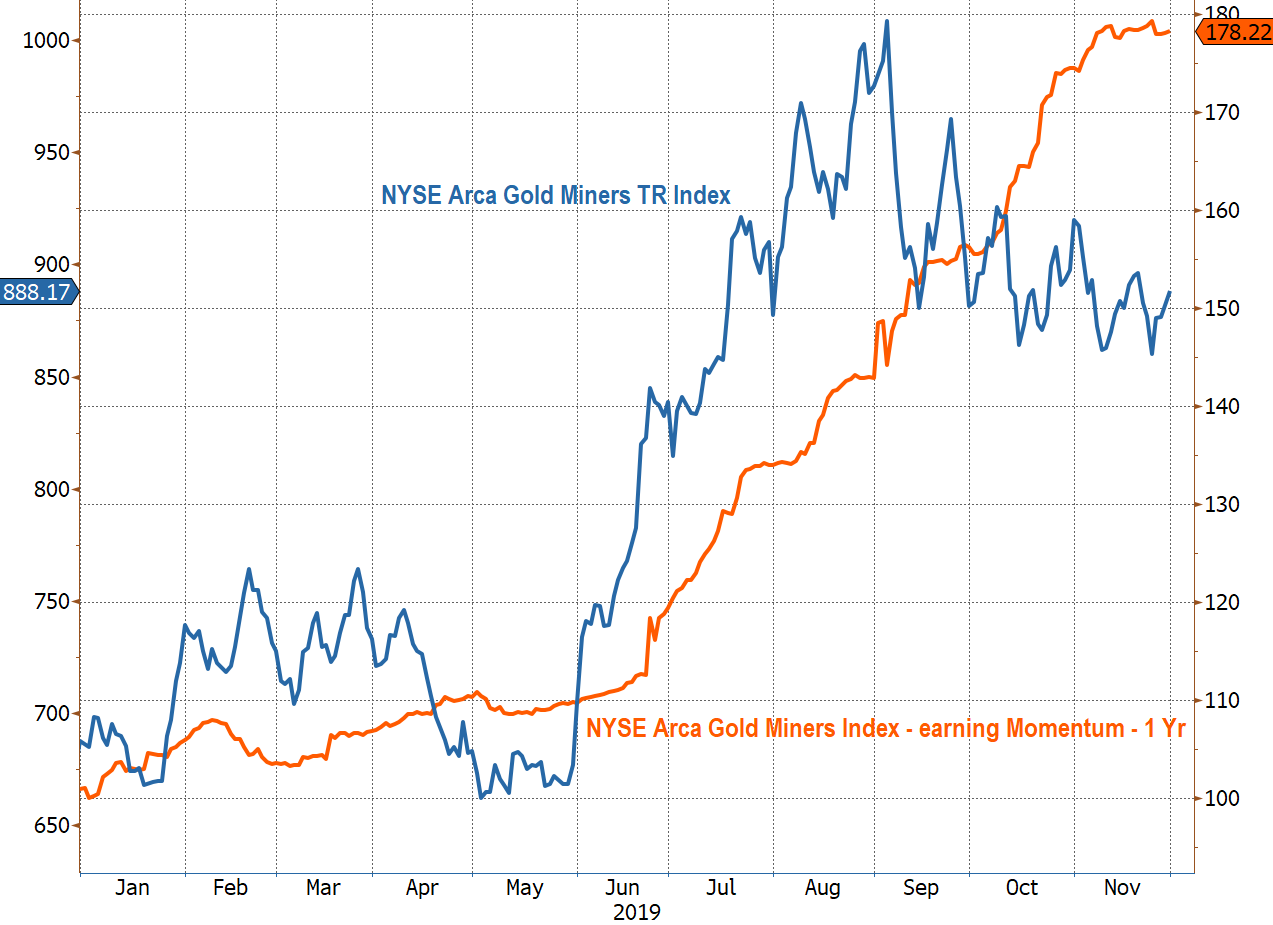

Le consensus table dorénavant sur une moyenne des cours de l’or à $1397.5/oz pour 2019 (vs moyenne 11 mois : ~$1386/oz), et maintenant à $1500/oz pour 2020, la révision des perspectives bénéficiaires à un an de l’industrie aurifère se stabilisent, après avoir été revues en hausse de plus de 78% ces 12 derniers mois, et après avoir atteint un plus haut depuis juillet 2013.

Performance des Mines d’Or ($) & Earning Momentum - (base 100) - Nov 2018 > Nov 2019

Source: Bloomberg

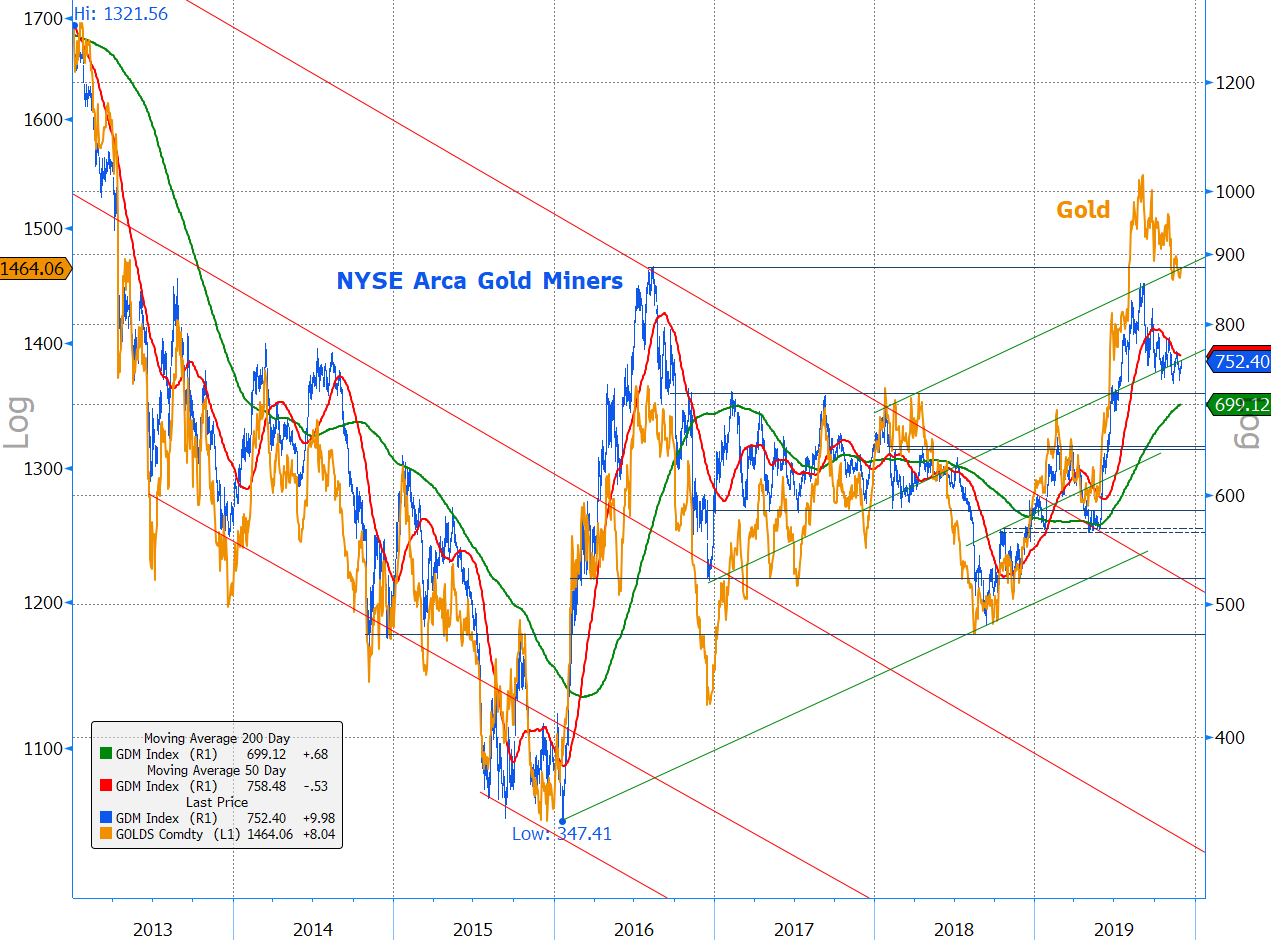

NYSE Arca Gold Miners & Gold – Janvier 2013 > Novembre 2019

Source: Bloomberg

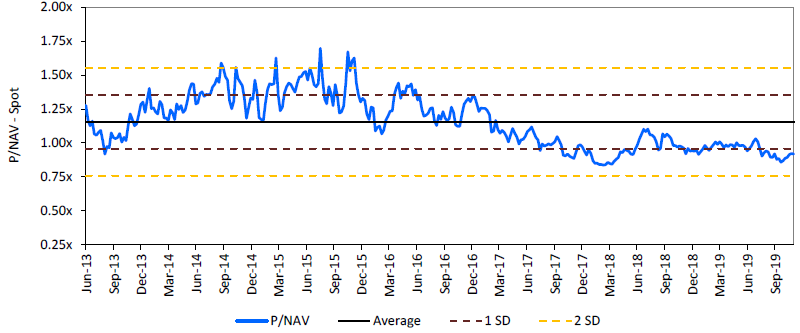

Valorisation de l’Industrie aurifère

Légère remontée de la valorisation du secteur en novembre, mais se maintenant à un niveau historiquement bas. Ainsi, le multiple de valorisation mesuré par le P/NAV (spot) demeure-t-il nettement en-deçà de 1x, plus d’un écart-type en deçà de la moyenne observée depuis juin 2013, et proche du point bas de mars 2018.

Source: RBC Capital Market estimates at spot

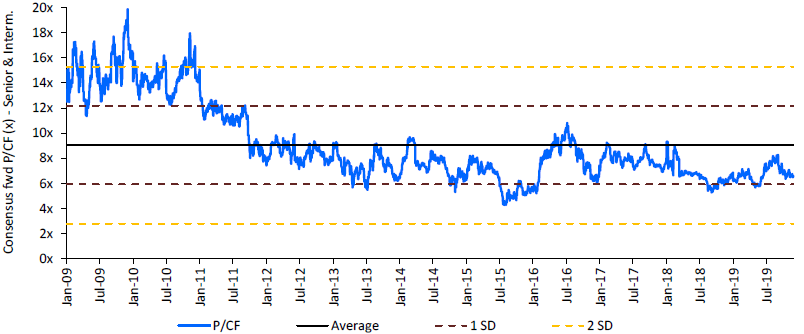

Côté P/CF, aujourd’hui à ~6.5x, la valorisation s’est au contraire détendue en novembre, et demeure également nettement en dessous de la moyenne observée depuis 10 ans à ~9x.

Mines d’Or – Evolution P/CF – consensus - (Senior & Intermediate) – 10 ans - depuis Janvier 2009

Source: RBC Capital Market estimates at spot

Achevé de rédiger le 06 décembre 2019

Retrouvez le document en intégralité ci-dessous.

Arnaud du Plessis

Gérant actions thématiques spécialisé sur l’or et les ressources naturelles chez CPR AM

Document

Nous contacter

Besoin d'informations complémentaires ? N'hésitez pas à nous contacter, nous vous répondrons dans les plus brefs délais.